디와이파워가 코로나19 우려 속에서 선방한 2020년 실적을 발표했다. 자회사 덕분에 YoY 기준 매출액 소폭 하락, 영업이익 및 당기순이익은 반대로 30%대 증가를 기록했다. 동시에 배당도 발표했는데, 주당 배당금은 220원으로 시가배당률은 1.9%, 전일 종가 13,300원 기준 배당수익률은 1.65%다.

회사가 전망한 올해 실적은 매출액 3,300억 원, 영업이익 350억 원, 당기순이익 260억 원으로, 2020년 대비 영업이익은 비슷, 매출액과 당기순이익은 소폭 상승하는 수준이다. 물론 이는 예측치이기 때문에 지속적으로 확인을 해봐야 한다. 작년과 별 차이가 없는 올해 예상 실적에도 불구하고 디와이파워를 주목해야 하는 이유는 무엇일까?

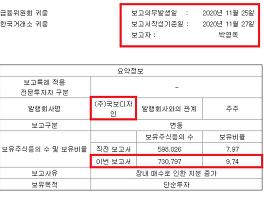

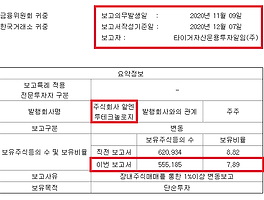

머스트, VIP 등과 더불어 가치투자 고수라 불리는 타이거 자산운용이 연초부터 지분을 더 늘렸기 때문이다. 물론 단순히 지분을 늘렸다는 것이 주목의 이유는 아닐 것이다. 전일 종가 13,300원 기준 시가총액은 1,470억 원이기 때문에 올해 예상 순이익 260억 원 대비 배수는 5.6이다. 이것도 실적 발표 당일 회사의 전망 공시 및 타이거 자산운용의 지분 증가 공시가 동시에 나와 3일 동안 약 10%정도 상승했기 때문이고, 그 전에는 5배 정도 수준이었다.

디와이파워 매출 대부분은 건설기계장비에 적용되는 유압실린더 제조 및 판매에서 발생하는데, 주 거래처는 두산인프라코어다. 백신 접종 이후 코로나19가 어느 정도 해결되면 실업률부터 해결해야 하지 않을까? 2021년 SOC예산을 보면 어느 정도 답이 나온 것 같고, 여기에 현재 건설 공급 부족까지 겹친 상태다.

타이거 자산운용은 과거 저렴하면서도 실적이 개선되고 있던 월덱스의 주주였다. 2018년 3월 5%이상 지분 공시를 한 후 10%이상까지 지분을 늘렸다가, 작년 6~7월 정도에 5% 이하로 지분을 줄였다. 업황과 밸류에이션을 감안하면 조금 일찍 정리한 게 아닌가 생각되지만, 타이거 자산운용이 지분을 줄인 10,000원 이하에서의 월덱스 2020 예상 실적 대비 PER는 6정도였다. 코로나19 이후 업황, 저렴한 가격, 그리고 시장 소외까지 감안하면 2021년 디와이파워를 주목할 만하지 않을까?

[타이거자산운용] 2021 지분 공시 기업들은 어디일까?

[머스트자산운용] 가치투자 고수의 지분 공시 기업들 '게임스탑 330만주 투자' 머스트운용, 급등전 전량 매각…잭팟은 놓쳐 공매도 세력 농락하며 하루 134.8% 폭등한 미 게임스톱 주가 (뉴욕 로이

for-economicfreedom.tistory.com

'주식 이야기' 카테고리의 다른 글

| [타임폴리오자산운용] 2021 지분 공시 기업들은 어디? (4) | 2021.02.18 |

|---|---|

| [타임폴리오자산운용] 우선주를 주목해야 하는 이유 (0) | 2021.02.17 |

| [주식농부] 박영옥 대표의 2021 지분 공시 기업들 (6) | 2021.02.06 |

| [타이거자산운용] 2021 지분 공시 기업들은 어디일까? (8) | 2021.02.05 |

| [VIP자산운용] 2021 지분 공시 기업들은 어디일까? (2) | 2021.02.03 |