작년에 증권사 중 가장 처음으로(?) SK하이닉스 적자 전환을 예상한 남대종 반도체 연구원님 영상 내용.

*반도체 기업들의 바닥 이후 주가 반등은 기업 가치보단 작년말부터 진행된 M2통화증가율 상승이 원인.

*남대종 연구원님의 삼성전자 1Q23 영업이익 추정치는 1조 원(VS. 증권사 컨센서스 2조 원 이상).

*삼성전자의 차입은 시장에서 생각하는 Capex 축소가 아닌 유지 혹은 확대라고 해석.

(외부에서 보기엔 재고가 줄어드는 것처럼 보이지만 공장 내 재고까지 고려하면 전체 재고자산 증가)

*DRAM ASP와 주가 움직임의 상관관계가 높은데, 빠르면 5월, 늦으면 7월 상승을 예상함.

(현재 예상, 실제 그럴지 계속 지켜봐야함)

*삼성전자의 상황도 녹록치 않으니 SK하이닉스 등은 더 힘들 것(더 좋은 가격에 매수 기회있을 것으로 판단).

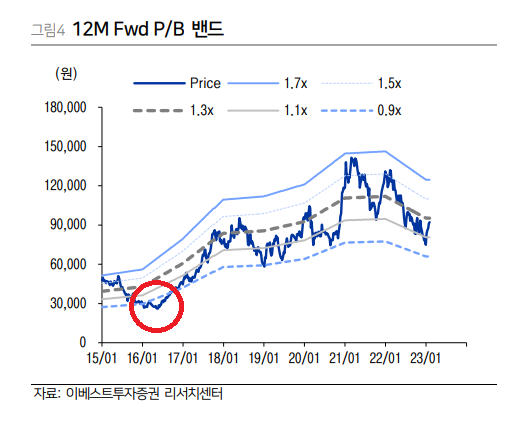

*현재 기준 하닉 PBR 1배는 75,000원, 과거 2016년 0.9배를 하회한 적이 있음(현 기준 0.9배는 67,500원).

*1개월 이상 시차로 확인 가능한 M2 통화증가율이 계속 상승한다면 0.9배까지 하락 안 할 수도 있음.

*만약 그렇지 않은 상황에서 추가 자금 조달까지 진행된다면 지금이 바닥 아닐 수 있음.

(영상 촬영 3/3 기준 87,300원)

*재고는 1Q 이후 줄어들 것으로 판단하지만, 연말까지 정상 재고가 하락하지 않는 시나리오 기반.

*영상을 보면 당시 남대종 연구원님은 9만 원을 바닥으로 보지 않는 듯함.

*적자 폭에 따라 자본총계가 바뀔테니, 실적 꾸준히 체크 후 과거 사이클 하단인 PBR 0.9배를 주시해야함.

(현재 PBR 1배=75,000원, 1년전 PBR 1배=약 10만 원)

'주식 이야기' 카테고리의 다른 글

| 2023 3월 전체 라면, 임플란트 수출 데이터 (20) | 2023.04.01 |

|---|---|

| 2023 3/1~3/20 라면, 임플란트 수출 데이터 (20) | 2023.03.22 |

| 2023 3/1~3/10 라면, 임플란트 수출 데이터 (16) | 2023.03.11 |

| 공매도 잔고 확인하는 방법(공매도 상위 50종목, 2차전지 공매도) (18) | 2023.03.05 |

| 성일하이텍 보유 유럽 공장과 유럽 CRMA 법안 (16) | 2023.03.02 |