2Q 실적 발표 후 급등한 한화솔루션의 IR자료.

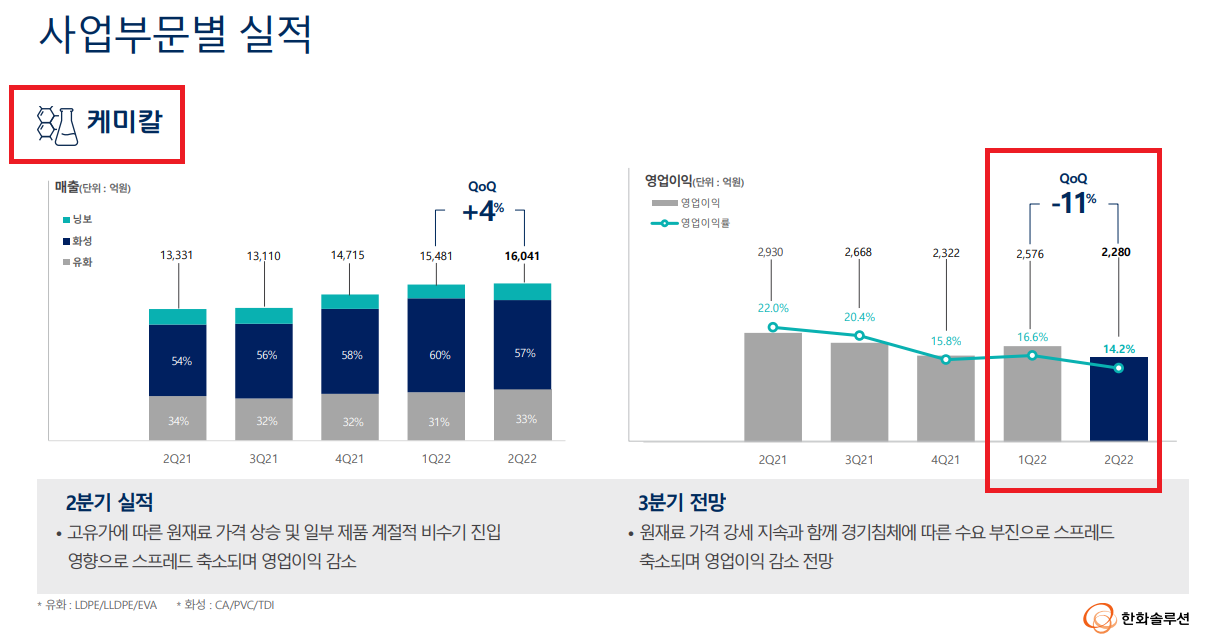

화학 부문 영업이익의 QoQ 감익에도 불구하고, 적자로 예상됐던 신재생에너지 부문이 흑자전환했다.

전력 가격 상승에 따른 수요 강세 및 ASP 상승이 3Q에도 지속될 거란 전망에

화학 부문보다 높은 멀티플을 부여할 수 있는 신재생에너지 덕분에 주가가 급등했다.

금일 실적 발표 후 급등한 신성이엔지의 IR자료를 보면 마찬가지로 신재생에너지 부문의 호실적이 있다.

신재생에너지 부문 영업이익이 YoY 흑전, QoQ 217% 증가했고, 3Q 역시 태양광 수요 증대 수혜가 예상된다.

반도체/디스플레이 클린룸 관련 부문의 매출이 가장 크지만 한화솔루션의 화학 부문 역시 마찬가지다.

최근 반도체와 관련있으면 호실적 발표에도 기관과 외인이 물량을 쏟아내며 주가 상승을 제한시키는데

금일 신성이엔지의 경우 외인과 기관의 대량 매수가 주가를 끌어올렸다.

'주식 이야기' 카테고리의 다른 글

| [한국카본] LNG운반선 보냉재 수주잔고 5년내 최고 (8) | 2022.08.18 |

|---|---|

| [삼양식품] 첫 중간 배당도 실적도 모두 서프라이즈 (7) | 2022.08.14 |

| 8월 1~10일 라면, 임플란트 수출 데이터 (0) | 2022.08.11 |

| 7월 1~31일 라면, 임플란트 수출 데이터 (2) | 2022.08.01 |

| [새빗켐] 성일하이텍에 이어 흥행 성공, 다른 폐배터리 관련주는? (2) | 2022.07.26 |