삼양식품 사업보고서를 보면 라면의 경우 원주공장과 익산공장에서 생산 중임을 알 수 있다.

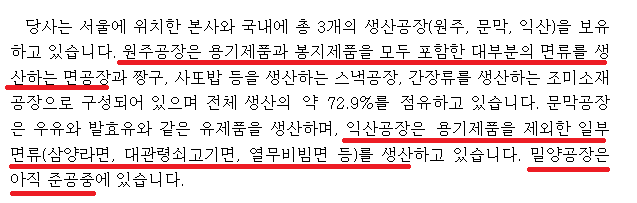

원주공장의 경우 용기제품+봉지제품의 대부분을 생산하며, 타품목 포함 전체 생산의 약 73% 차지.

익산공장의 경우 용기제품을 제외한 일부 라면(삼양라면, 대관령쇠고기면, 열무비빔면 등) 생산.

'무역통계정보시스템'에서 라면 수출입 코드인 '1902301010' 을 입력하면 지역별 수출 금액이 나온다.

1월 수출 증감율을 보면 원주시의 경우 전년 동기 대비 40.7% 증가, 익산시 22.0% 증가를 알 수 있다.

원주공장의 생산비중이 더 높기 때문에 대충이라도 수출이 어느 정도 증가하고 있는지 파악할 수 있다.

삼양식품의 4Q21 매출, 영업이익 예상치는 1,890억 원, 166억 원 실제 실적은 1,928억 원, 217억 원.

증권사에서도 슬슬 올해 추정치를 올리고 있는 상황.

가격인상 효과(P 상승)와 더불어 Q의 수출 다변화 및 증가를 고려해볼 수 있는 변수는

삼양 불닭면, 사우디 마트 220여곳 입점…"한국 라면 최초"

[서울=뉴시스]김혜경 기자 = 삼양식품은 불닭볶음면, 삼양라면 등이 한국 라면 최초로 사우디아라비아 1위 마트 '판다(PANDA)' 전국 220여개 매장에 동시 입점했다고 16일 밝혔다

www.newsis.com

우측 2021년 하늘색 그래프를 보면 중국 외 국가로의 수출 추정금액이 빠르게 증가하는 것을 볼 수 있다.

또한 2월에는 사우디아라비아 1위 마트인 'PANDA' 전국 220여개 매장에

한국 라면 최초로 삼양식품의 불닭볶음면, 삼양라면이 동시 입점을 했다.

작년 하반기부터 중국, 미국에서 판매 법인을 설립해 현지 판매 채널을 통해 영업을 개시 중이다.

여전히 주력 사업 국가인 중국과 그 외 국가들로 외연 확장 중에 있다.

2Q22 부터 본격 가동될 것으로 추정되는 밀양 신공장의 경우 비용 절감을 가능하게 할 수 있다.

거리는 대충 찍은 것이기 때문에 당연히 틀림.

그럼에도 대충 보아도 수출을 위해 원주에서 부산항으로 가는 거리보다

밀양에서 부산항까지의 거리가 훨씬 짧음을 알 수 있고, 이는 일정 수준 물류비의 감소를 의미한다.

물론 긍정적인 요인만 있는 것은 아니다.

원재료로 사용되는 소맥의 경우 작년 하반기보다 현재가 더 상승한 상태다.

러시아ㅡ우크라이나 사태가 장기화된다면 비용이 생각보다 커질 수 있다.

그럼에도 긍정적인 가정을 해보자면

1. 지금보단 낮지만 4Q21 당시 높았던 소맥 가격에도 호실적을 기록했다는 점.

2. 2Q부터 예상되는 밀양 신공장 본격 가동, 물류비 감소가 비용 증가 일부를 상쇄시켜줄 수 있다는 점.

3. 러시아ㅡ우크라이나 사태가 극단으로 치닫지 않는다면, 원재료가 일부 하향 안정화 될 수 있다는 점.

여기에 매일 일정 수준 자사주 물량을 깔아두고 있어서 최소한 하방은 막아주고 있다.

P의 인상, Q의 증가, 이제 C만 일부 해결되면, 컨센서스가 상향 중인 삼양식품도 좋아질 수 있지 않을까?

[삼양식품] 분기 역대 최고 실적에 주주환원까지!

금일 발표된 삼양식품의 4Q21 실적. 연결 기준 매출액 1,928억 원(예측치 1,890억 원), 영업이익 217억 원(예측치 166억 원) 분기 최대 실적이자 증권가 예측치를 뛰어넘는 실적을 기록했다. 연단위 역

for-economicfreedom.tistory.com

'주식 이야기' 카테고리의 다른 글

| [아이패밀리에스씨] 타 화장품사와의 밸류에이션 비교 (2) | 2022.03.13 |

|---|---|

| [에셋플러스자산운용] 강방천 회장님의 2022년 지분 공시 기업들 (2) | 2022.03.01 |

| [아이패밀리에스씨] 타이거 자산운용이 선택한 색조 화장품 기업! (10) | 2022.02.22 |

| [타이거자산운용] 2022 지분 공시 기업들은? (8) | 2022.02.18 |

| 주식농부 박영옥 대표님의 2022년 지분 공시 기업들 (10) | 2022.02.17 |