몇 증권사가 최근 발간한 한국금융지주 보고서를 요약하려고 한다. 시간이 지날수록 여러 수치가 바뀌는 경우가 많으니 관심이 있다면 꾸준히 추적해야 한다. 또한 보고서 발간 당시 주가와 현재 주가가 다를 수 있기 때문에 PER, PBR 계산은 직접 따로 해야 한다.

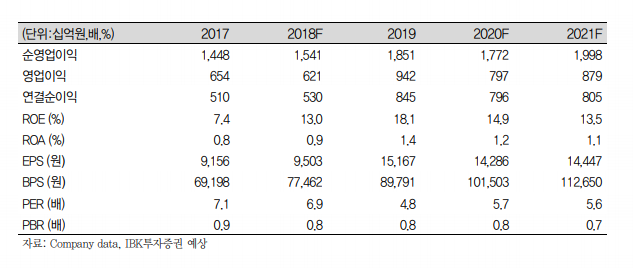

1. IBK투자증권(2020.09.16)

2020년 예상 영업이익 8,000억 원, ROE 15%, PER 5.7배, PBR 0.8배. 보고서 발간 당시 주가보다 하락해 있으니 예상 실적 대비 PER는 더 내려간다. 1분기 적자의 주 원인이었던 대규모 트레이딩 부문 실적이 크게 개선되었고, 증권 브로커리지 수익도 증가할 것으로 예상하였다. 타 증권사 대비 브로커리지 비중은 낮지만, 거래대금이 증가하면 모든 증권사가 수혜를 보기 때문에 한국금융지주 역시 마찬가지다. 특히 증권 외 자회사 성장 추세가 지속하고 있는데, 6월 말 한국운용 및 밸류운용의 합산 AUM은 60조원을 넘어섰다. 연간 약 5조원 수준으로 증가하고 있었는데(2019년 55.4조원), 이 증가분을 반년만에 달성하였다. 다른 자회사인 한국투자캐피털 역시 반기 순이익이 역대 최대치를 달성하였다. (611억 원) 목표주가인 110,000원은 올해 BPS대비 PBR 1.1배로, 예상 실적만으로 구한 값이며 카카오뱅크 상장 모멘텀은 제외한 값이다.

2. SK증권(2020.09.09)

2020년 예상 영업이익 6,320억 원, ROE 11%, PER 7.5배, PBR 0.8배. 올해 한국금융지주 예상 영업이익 컨센서스는 약 7,200억 원으로 먼저 소개한 IBK투자증권과 SK증권 예상치 중간 수준이다. 편차가 크기 때문에 여러 증권사의 추정치 변화를 추적하며 실제 발표하는 실적과 비교를 하는 것이 좋을 것 같다. SK증권은 이번 보고서 한정, 사업부별 세부 실적 추정을 하지 않고 카카오뱅크에 관한 이야기만 작성하였다. 참고로 증권사별 카카오뱅크의 시장 가치를 5조원~9조원 정도로 평가했는데, SK증권이 가장 높은 9조원으로 평가했다.

3. 이베스트 투자증권(2020.09.22)

2020년 예상 영업이익 8,000억 원, ROE 13.5%, PER 6.6배, PBR 0.8배. 주식 시장에 지속적으로 개인 자금이 유입됨에 따라 브로커리지 수익의 호조가 예상되고, 카카오게임즈, 빅히트 IPO주관으로 IB수익 역시 개선될 것으로 평가했다. 참고로 증권 브로커리지 부문은 전체에서 비중이 지속적으로 낮아지고 있는 추세이기 때문에 이를 감안해야 한다. 카카오뱅크는 한국금융지주와 증권계좌 연계개설, 해외송금 서비스 등의 업무를 하고 있기 때문에 디지털 금융환경 하에서 지속적인 사업 시너지 효과를 낼 것으로 평가했다.

4. 유안타증권(2020.10.05)

2020년 예상 영업이익 7,500억 원, ROE 12.5, PER 6.8배, PBR 0.77배. 거래대금 증가로 증권 브로커리지 수익 YoY 급증 예상, 전년동기 일시적으로 하락했던 수수료율 감안 시 IB수수료 역시 증가 예상. 반면 코로나19 및 부동산 규제로 인해 채무보증 잔액은 감소 예상, 기타손익 역시 사모펀드 관련 충당금 적립으로 QoQ 감소 예상. 자회사 및 카카오뱅크 관련 내용이 있는데, 비증권 자회사 포트폴리오가 잘 구축되있다는 점에서 경쟁력이 있고, 타사와 차별화된 성장동력(카카오뱅크)이 있기 때문에 유동성 랠리가 종료된 이후에도 이익 체력을 유지할 수 있을 것이라고 평가했다.

'주식 이야기' 카테고리의 다른 글

| [한국금융지주] 카카오뱅크, 앤트그룹 소식 업데이트 (2) | 2020.10.22 |

|---|---|

| [뷰웍스] 9월 수출 데이터 및 3분기 실적 예상 (4) | 2020.10.16 |

| [빅히트] [두산퓨얼셀] 하나금융투자의 공격적인(?) 보고서들 (4) | 2020.10.07 |

| [SK바이오팜] 신규 상장주를 조심해야 하는 이유 (6) | 2020.10.05 |

| [뷰웍스] 8월 수출 데이터 및 환율 (6) | 2020.09.24 |