신한금융투자가 말하는 '글로벌 가장 싼 타이어 업체'인 넥센타이어 2가지 투자 포인트 확인.

1) 북미 판매 회복

2) 비용 하락

3Q21 대비 3Q22의 타이어 수출은 약 30% 증가, 아시아는 감소했지만 유럽, 중동은 소폭 증가.

반면 북미 지역의 경우 전체 수출 증가율보다 훨씬 높은 60%를 기록.

3Q21 당시 전체 매출에서 북미향 매출이 차지하는 비중은 25%, 3Q22는 31%까지 증가했다.

타이어 가격도 지속 상승 중이고, 환율도 당분간은 급락할 것 같지 않다.

원재료 중 가장 많은 비중을 차지하고 있는 천연고무(21%), 합성고무(23%).

고무 가격 역시 지속 상승했지만 2Q 정점을 기록한 후 하향 안정화, 9월에만 8% 추가 하락했다.

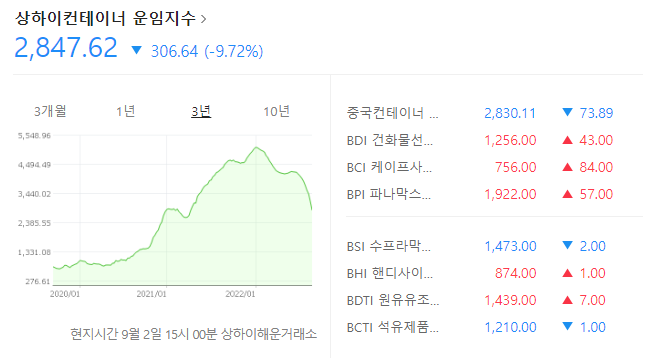

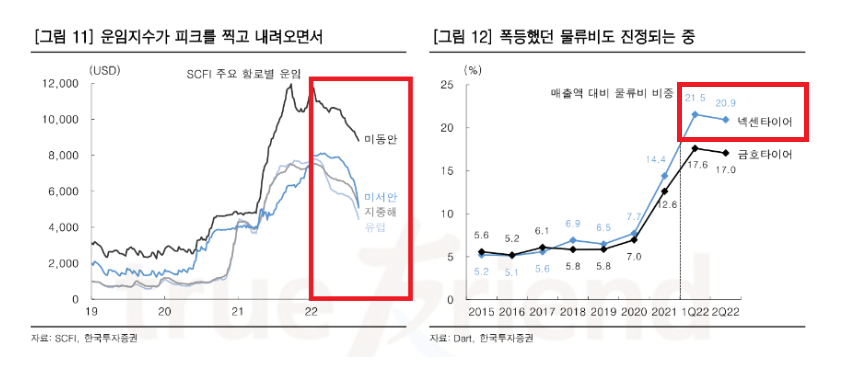

매출액 대비 물류비 비중이 2015~2020년 5~7%대였다가 2021년 14%대, 1Q22에는 21.5%를 기록.

2Q22에도 20%를 넘었지만(20.9%), 1Q22 보다 하락, 그 후 상하이컨테이너 운임지수(SCFI)는 급락 중.

SCFI와 같은 방향으로 움직이는 운반비가 하반기로 갈수록 하락할 것이다.

타이어 업체에 대한 투자 포인트는 기존과 동일하지만

지난 9/8 선물, 옵션 만기일 당시 장중 한국타이어는 6.44% 급등, 넥센타이어의 경우 11.39% 급락했었음.

타이어 4가지 투자 포인트 (넥센타이어, 한국타이어앤테크놀로지)

한국투자증권에서 전일 발표한 타이어의 4가지 투자 포인트. 1) 수요 증가 2) 비용 감소 3) 가격 상승 4) 믹스 개선 차량용 반도체 부족으로 줄어들었던 자동차 생산이 늘어날 전망이고, 완성차 업

for-economicfreedom.tistory.com

'주식 이야기' 카테고리의 다른 글

| 9/11~9/20일 라면, 임플란트 수출 데이터 (4) | 2022.09.22 |

|---|---|

| 물가와 금리, 우량 기업에 대해 (더퍼블릭자산운용 김현준 대표님) (0) | 2022.09.18 |

| 9/1~10일 라면, 임플란트 수출 데이터 (2) | 2022.09.11 |

| 자동차 부품주의 퀀트 전략과 미국향 비중 (12) | 2022.09.07 |

| 삼성중공업, 대우조선해양 카타르발 LNG운반선 수주 공시 기록 (2) | 2022.09.06 |