최근 발간된 신영증권, 삼성증권, 한화투자증권 조선 보고서 발췌.

올 초 조선사와 전망기관 모두 전년 대비 20~25% 수주 감소를 전망함.

작년 컨테이너선의 발주가 역대급이었기 때문에 2년 연속은 불가능할 것이라 생각했기 때문.

추세는 지속적으로 확인해야겠지만 적어도 1Q22는 전망과 다르게 수주가 좋았음.

또 다른 주력선종은 LNG선의 경우도 1Q22 수주는 전년 대비 44.7%를 기록함.

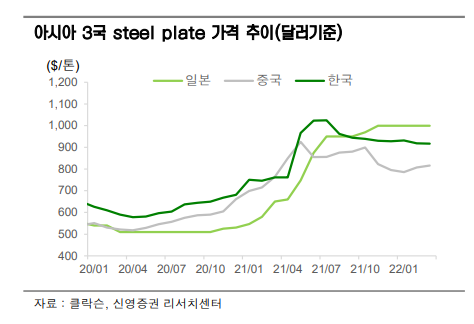

하지만 지난해 급등한 후판 가격의 추가 인상이 예상되고 있음.

지난해 하반기 조선사와 철강사들이 합의한 후판 가격은 상반기 대비 40%인상된 수준.

이는 2008년 이후 최고 수준으로 2Q21 조선사들은 1.9조원의 대규모 충당금을 설정함.

당시 조선사들은 올해부터 후판 가격 하향 안정화를 예상했는데, 현재 추가 인상이 예상됨.

따라서 추가 충당금 설정이 불가피하고, 조선사들의 단기 실적이 기대치를 하회할 수 있음.

매출로 인식되는 선가가 상승할수록 조선사보다 조선기자재 업체의 영업이익률 개선이 명확했음.

1Q19~4Q20 불황기 당시 조선 5개사의 영업이익률은 직전 호황기 대비 1.8%p 개선됨.

반면 기자재 7개사의 영업이익률은 6.6%p 개선됨.

추정 이유는 건조 물량과 선가가 올라가는 구간에서 고정비가 절감돼 영업 레버리지가 발생하기 때문.

현재 시점에서 보더라도 조선 기자재업체가 오랜 불황으로 구조조정이 진행되어 더 긍정적으로 보임.

카타르 LNG프로젝트 및 러시아의 유럽 가스 공급 중단

러시아, 폴란드·불가리아에 가스 공급 중단 27일부터 가스 공급 중단 통보 루블화로 대금 요구…폴란드 등 거부 www.hani.co.kr 'NO 러시아' 선언한 EU, 5년 뒤엔 석유·가스 의존도 '제로' 목표 - 머니

for-economicfreedom.tistory.com

'주식 이야기' 카테고리의 다른 글

| [한국카본] 대우조선해양과의 계약과 기대되는 미래 (4) | 2022.05.08 |

|---|---|

| [오스템임플란트] 이런 기업은 지금 사야하지 않을까? (4) | 2022.05.01 |

| [아이패밀리에스씨] 드디어 실외 마스크 의무화 해제 (2) | 2022.04.28 |

| [삼양식품] 투자 후 방치하면 안 되는 이유, 체크할 사항들 (4) | 2022.04.11 |

| [클리오 VS. 아이패밀리에스씨] 같은 색조 화장품, 다른 멀티플 적용? (4) | 2022.04.06 |