-P X Q=매출액

-매출액-매출원가=매출총이익

-매출총이익-판관비=영업이익

-영업이익-기타 및 금융손익=법인세 비용 차감 전 순이익

-법인세 비용 차감 전 순이익-법인세 비용=당기순이익

-당기순이익-배당=이후 자본총계로 합산됨

ROE는 Return On Equity로 '자기자본이익률'이며, '순이익/자본총계'로 나타냄.

ROE의 질을 파악하기 위해 이를 풀어쓰면

ROE=순이익률(순이익/매출액) X 자산회전율(매출액/자산총계) X 재무레버리지(자산총계/자본총계).

따라서 같은 ROE라도 기업마다 질적으로 다를 수 밖에 없음.

A기업은 순이익률이 높아서, B기업은 자산회전율, C기업은 재무레버리지가 높아서 ROE가 같아진 예시.

(재무레버리지는 자산총계/자본총계, 자산총계는 자본총계+부채이기 때문에 1미만 예시는 실수)

미래에셋증권 유명간 퀀트 연구원님 역시 ROE 지표를 중시하는데

단순 고ROE 기업에 투자하는 것보다 ROE 개선 중인 기업에 투자하는 게 성과가 더 좋다는 통계를 보여주심.

연평균으로 볼 때 벤치마크 수익률이 16.8%인 반면, ROE 개선 포트폴리오는 23.1%로 9.4%p 차이가 남.

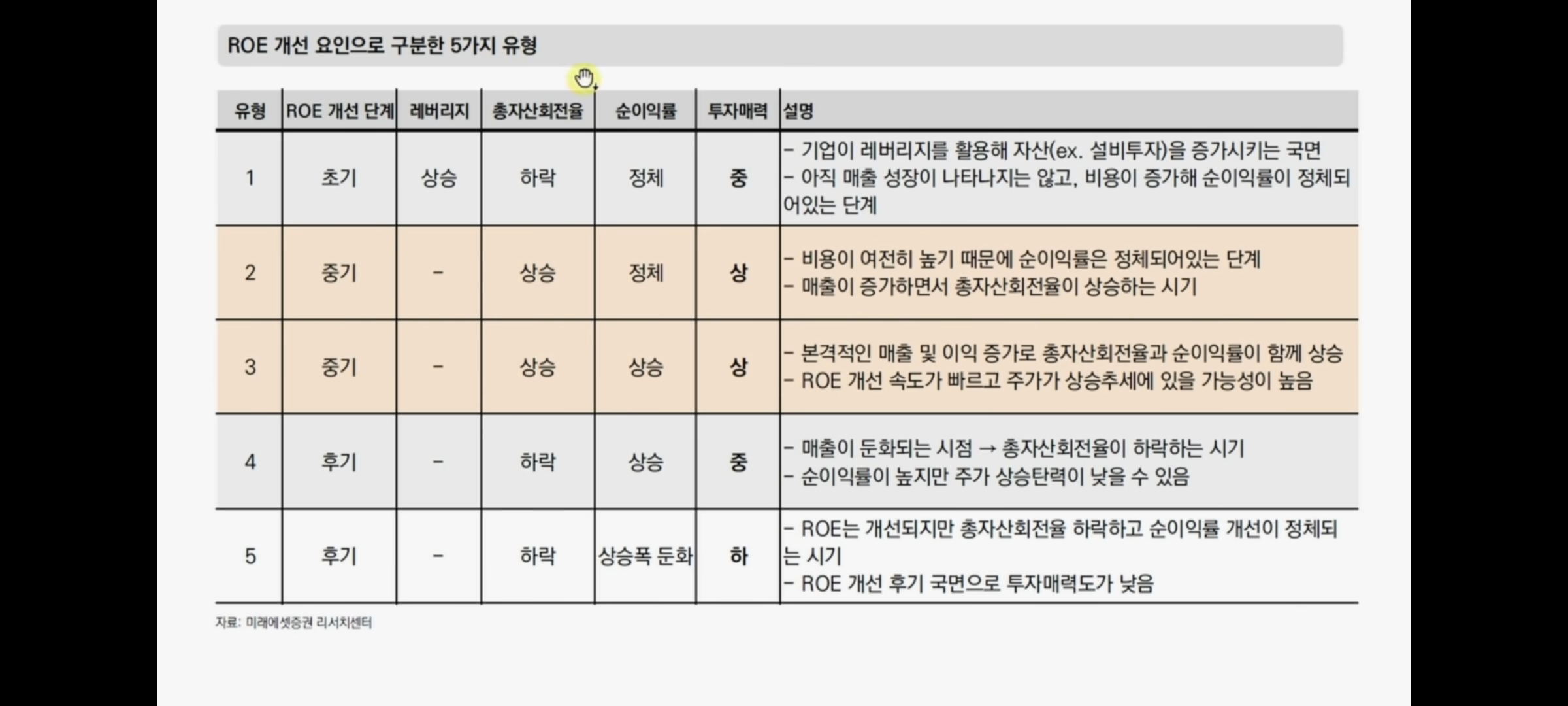

ROE 개선 국면을 유형1~5로 세분화할 경우, 유형2~3에서의 투자 수익률이 가장 좋음.

유형1의 경우 기업이 레버리지를 활용해 설비투자 등 자산을 증가시키는 국면임.

따라서 당장 매출 성장이 없고, 비용은 증가해 순이익률이 정체되는 구간.

(재무레버리지 상승, 총자산회전율 하락, 순이익률 정체)

유형2의 경우 비용은 여전히 높아 순이익률은 정체되어 있지만 매출이 증가하며 총자산회전율 상승.

결국 매출액 상승이 핵심.

유형3의 경우 본격적인 매출 상승이 이익 증가로 이어져 총자산회전율과 순이익률이 함께 상승함.

이 때 ROE 개선 속도가 가장 빠르고 주가 역시 상승추세일 가능성이 높음.

유형4는 다시 매출이 둔화되며 총자산회전율이 하락하는 시기.

유형5의 경우 절대적인 ROE수치는 높지만 총자산회전율과 순이익률이 정체 혹은 하락하는 시기.

단순 고ROE 기업을 투자하면 유형5에 투자할 가능성이 높음.

'주식 이야기' 카테고리의 다른 글

| 행동주의 투자에 따른 동일 업종내 기업별 주가 차별화(에스엠, JB금융지주, 오스템임플란트) (18) | 2023.01.20 |

|---|---|

| [오스템임플란트] KCGI 주주서한 요약 (저평가 요인 및 요구사항) (18) | 2023.01.19 |

| [삼양식품] 원가 하락, 가격 인상 VS. 환율 하락, 감가상각비 (12) | 2023.01.14 |

| [오스템임플란트] 중국 VBP 입찰 수량 및 수요도 조사 1위 (9) | 2023.01.12 |

| 2023 1/1~1/10 라면, 임플란트 수출 데이터 (6) | 2023.01.11 |