에스엠(SM)과 은행주 모두에 행동주의를 진행 중인 얼라인 파트너스.

은행주의 경우 일괄적인 주주제안을 했기 때문에 변화 시 수혜의 정도가 같음.

그럼에도 은행주 중 얼라인 파트너스가 14%의 지분을 보유하고 있는 JB금융지주의 상승률이 독보적임.

행동주의 투자에 따른 동일 업종내 기업별 주가 차별화(에스엠, JB금융지주, 오스템임플란트)

에스엠, “앞으로 3년간 순이익 최소 20%는 주주 환원” 에스엠, 앞으로 3년간 순이익 최소 20%는 주주 환원 얼라인파트너스와 지배구조 개선 합의 biz.chosun.com -에스엠은 얼라인파트너스가 제안한

for-economicfreedom.tistory.com

JB금융지주의 주요 주주는 삼양사 14.6%, 얼라인파트너스 14%, 오케이저축은행 11.4%, 국민연금 8.2%.

얼라인 파트너스가 JB금융지주에 이어 1%이상 지분을 보유하고 있는 곳은 우리금융지주.

우리금융지주의 경우 5대 은행 계열 금융지주사 중 유일하게 증권사를 보유하고 있지 않음.

현재는 다올투자증권의 핵심 종속회사인 다올인베스트먼트 인수 협의 중임.

다올인베스트 품는 ‘우리금융’…시너지 발휘할까

[세계비즈=주형연 기자] 우리금융지주가 다올인베스트먼트를 인수하는 것과 관련해 금융권에선 다양한 전망이 제기되고 있다. 다올인베스트먼트 지분 인수를 통해 우리금융은 비은행 부문 수

www.segyebiz.com

얼라인 파트너스의 요구가 받아들여지면 은행 중심 금융지주사 모두 비슷하게 재평가를 받겠지만

JB금융지주가 독보적이었던 것처럼 순수 은행주인 우리금융지주를 주목할 필요가 있음.

3년 평균 ROE 7~10%대인 국내 은행주 PBR은 0.4배 안팎으로 비교 대상국 중 가장 저렴함.

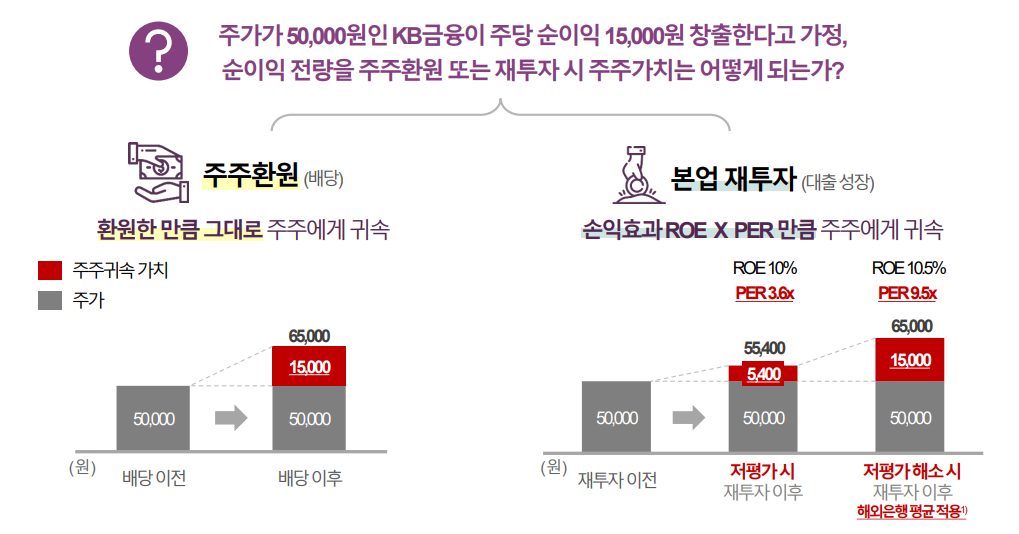

얼라인 파트너스의 공개주주서한 내용 중

국내 은행주 평균 ROE 10%, PER 3을 적용한 예시.

1조 원 대출 시(자본 1조 원 투입), 당기순이익 1천억 원(ROE 10%), 주주가치 3천억 원 창출(PER 3).

결국, 주주에게는 ROE X PER만큼인 3천 억 원만 귀속되고 7천억 원은 사라짐.

따라서 대출 성장을 줄이고 주주환원을 늘리라는 것(1조 원 그대로 주주에게 환원됨).

대출해야 성장하지 않냐는 반문?

이미 GDP성장률을 넘는 대출성장률로 가계부채가 전세계 3위라 GDP성장률만큼만 하면 됨.

위험자산 대비 절대적인 자본금이 아닌 자본비율이 중요함.

이미 기준에 맞춰 놓았기 때문에 지금까지는 자본금이 쌓이는대로 대출을 해줌(ROE 하락 방지).

따라서 가계대출이 급증했고, 이는 부동산을 비롯한 실물 자산 가격 상승과 연관이 있다는 주장.

'주식 이야기' 카테고리의 다른 글

| [삼양식품] 소비 여력 둔화 속 판매량(Q) 성장 기업에 주목 (14) | 2023.01.31 |

|---|---|

| [씨큐브] 중국 기업에 최대주주 지분 및 자사주 전량 매각 (18) | 2023.01.30 |

| [오스템임플란트] 5가지 공개매수 시나리오 및 합병 가능성 (10) | 2023.01.28 |

| [덴티움] 오스템임플란트 경영권 분쟁에 따른 멀티플 괴리 가능성 (20) | 2023.01.26 |

| [오스템임플란트] 회사 측 백기사 등장(MBK, 유니슨) VS. 강성부 펀드(KCGI) (18) | 2023.01.24 |