'뷰웍스(vieworks)'라는 기업에 대해 간단하게 알아보려고 한다. 뷰웍스는 X-Ray 시스템의 핵심부품인 디텍터 및 제조라인 비전 검사와 교통/방범 등의 비산업 부문에 사용되는 초고해상도 산업용 카메라를 제조, 판매하는 기업이다. X-Ray 시스템의 핵심부품인 디텍터(detector)는 피사체(환자의 신체 부위 등)를 투과한 X선을 전기적 신호로 변환하여 검출하는 부품이라고 할 수 있다. 이 디텍터는 완성품 제조사와 레트로핏(구형 아날로그 기기를 디지털로 업그레이드하는 시장) 업체에 공급한다. 즉, 자동차로 치면 핵심부품인 '엔진' 정도라고 생각하면 될 것 같다. 마진율이 높고 이 기술력이 X-Ray의 성능을 좌지우지한다. 주력 사업은 간접변환방식 중 TFT-FPD 디텍터이고, 이는 원가가 저렴하고 주로 의료용에 사용된다.

참고로 중국산 저가제품의 유입과 글로벌 1위 업체의 단가 인하, 주요 고객사의 디텍터 내재화 등으로 단가가 하락해 수익성은 약간 낮아진 상태이다. 따라서 현재 레트로핏 수요가 빠르게 성장하고 있는 중남미와 중동으로 영업 범위를 넓히고 있다.

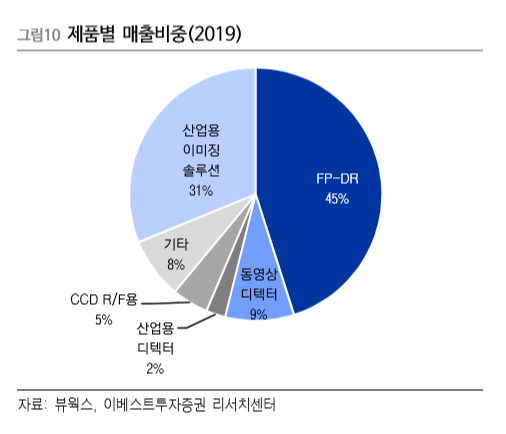

매출비중(2019년 기준)을 보면 위에서 설명한 FP-DR이 가장 큰 비중을 차지하고 있으며 그 다음이 '산업용 이미징 솔루션'이다. 디스플레이 산업에 적용되는 초고해상도 Area Scan 카메라와 TDI Line Scan 카메라 등의 제품이 있는데 보수적으로 올해는 큰 기대를 하지 않는 것이 좋을 것 같다. 새로운 성장동력 중 하나인 '동영상 디텍터'는 치과용/수술실용 동영상 디텍터인데, 코로나19로 인해 올해 치과쪽이 역성장 나온다고 해도 비중이 크지 않기에 우려하지 않아도 될 것 같다. 오히려 레퍼런스가 쌓이면서 주문량이 빠르게 늘어나는 산업 특성상 코로나19 해결 후에는 매출에서 차지하는 비중이 더욱 커질 수 있다. 다른 성장동력 중 하나인 '산업용 디텍터'는 단순 X-Ray 투과로 내부를 확인할 수 있는 공항 검색대, 건설 공사 현장 등에서 적용된다고 이해하면 될 것 같다.

1. 코로나19로 이동형 의료용 디텍터 수요 급증(유럽 및 북미지역 중심)

코로나19로 인해 주목받는 한국의 X-Ray 장비

계속해서 코로나19가 해결된 그 이후의 세계에 대한 관심이 많아지고 있다. 현재 변화가 일어나고 있는 분야 중 그 추세가 이어지거나 더 커질 수 있는 곳들도 있을테고, 일시적인 곳들도 있을 ��

for-economicfreedom.tistory.com

코로나19가 본격 확산되기 시작한 3월부터 우리나라 기업들의 X-Ray 장비 수출이 늘어나고 있다. 선별 진료소 때문에 이동형 X-Ray장비 수요가 급증했는데, 이미 5월 초에 '디알젬'이라는 X-Ray장비 업체가 미국 업체와 의료장비 납품 계약을 체결했다고 작성하였다. 4월 공시 내용이었고 포스팅에는 하나만 넣었지만 같은 4월 영국 업체와의 또 다른 계약 체결도 하였다. 뷰웍스의 주력 매출(FP-DR)이 의료용(medical)이기 때문에 이를 통해 간접적으로 유추해볼 수 있지 않을까?

실제 뷰웍스는 1분기 매출액, 영업이익, 당기순이익에서 모두 고른 성장을 했다. 예상했던 실적보다 잘 나왔다.

2. (평균적으로) 1분기보다 나은 2분기

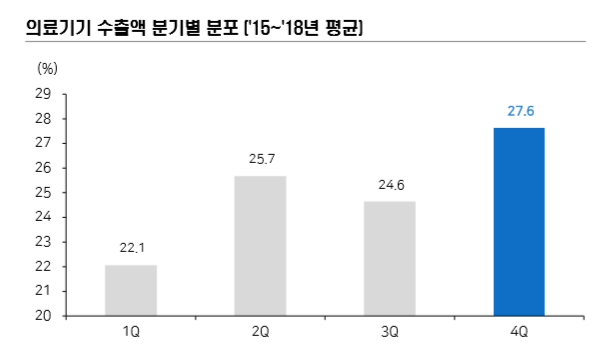

수출형 의료기기의 계절성을 파악하기 위해 관련 기업들의 2015~2018년 분기별 매출액을 분석한 자료이다. (메리츠증권 리서치센터 자료) 평균적으로 1분기가 비수기이고 4분기가 성수기이다. 2분기와 3분기는 비슷한데 1분기보다는 좋다. 즉, 순차적으로 수출데이터가 좋아짐을 알 수 있다. 뷰웍스의 수출 비중은 약 77%이다. 수출 비중이 높기 때문에 이는 실적에 직접적으로 영향을 미친다고 볼 수 있고, 2019년 한 해만 찾아보더라도 위 데이터처럼 실적이 분기별로 증가하는 것을 알 수 있다. 이것을 보고 '코로나19는 3월부터 본격화되었기 때문에 이와 관련한 X-Ray장비 수출 상황은 4월, 5월이 더 좋지 않을까' 생각해 보았다. 비수기인 1분기에도 증가한 실적을 보여주었고, 평균적으로 더 높은 2분기 실적에 코로나19로 인한 수요 증가 시기까지 겹친다.

3. 매년 성장하며 부담스럽지 않은 멀티플

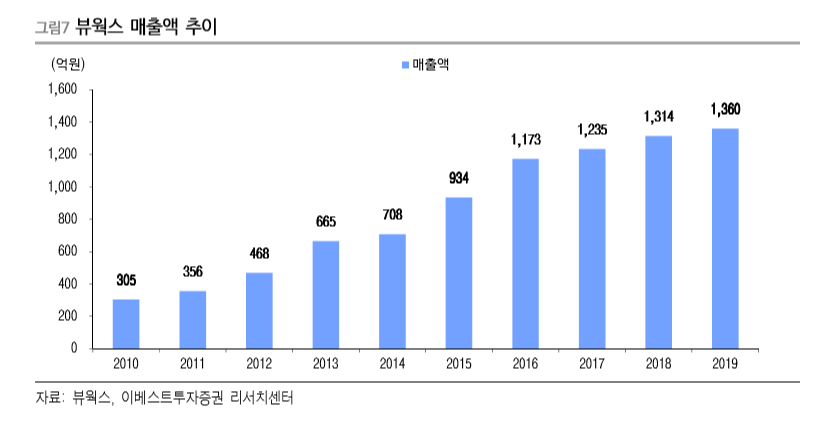

과거 작성한 기업인 다나와, 서흥처럼 뷰웍스 역시 매년 성장한 기업이다. 의료용 매출이 가장 크지만 이것이 주춤하면 다른 곳에서 상쇄시켜줄 수 있을 정도로 제품군이 다양하고 기술력이 있다. 1분기 실적 발표 이후 뷰웍스의 올해 실적 예상치가 상향 조정되었다. 가장 최근 발표된 리포트 몇 개의 예측치를 참고해보면 올해 예상 당기순이익은 300~330억 정도다. 오늘 6월 8일 종가 기준 시가총액은 3,670억이기에 12MF PER은 11~12정도고 (불과 며칠 전만해도 12MF PER 10정도, 3월 19일에는 5정도였다.) 어림잡아 보더라도 올해 영업이익률 20%이상, ROE 약 16%, 매출액 기준 약 15% 성장이다. 꾸준히 성장하고 있는 기업의 올해 지표가 이 정도라면 조금 더 높은 멀티플 배수를 적용시켜도 되지 않을까?

'주식 이야기' 카테고리의 다른 글

| [SK 바이오팜] IPO열풍과 99년의 향기 (6) | 2020.06.22 |

|---|---|

| [HDC현대산업개발] 매몰비용의 개념과 합리적 의사결정 (2) | 2020.06.10 |

| 수익률, 수익금 중 무엇이 더 중요할까? (2) | 2020.06.07 |

| 경제학 관점에서의 가치투자 (8) | 2020.05.29 |

| 무조건 장기 투자를 해야 할까? (4) | 2020.05.27 |