오뚜기는 건조식품류, 양념소스류, 유지류, 면제품류, 농수산 가공품류 등의 식품 사업을 영위하는 기업이다. 가장 대중적인 제품은 오뚜기 케찹과 마요네즈, 그리고 3분 요리와 진라면 등이 있는데, 굳이 설명이 필요 없을 정도로 전 국민이 다 아는 기업이다.

오뚜기는 2분기 매출액 약 6,410억 원, 영업이익 약 529억 원, 당기순이익 약 370억 원의 실적을 발표했는데 이는 전년동기대비 각 13%, 40%, 42% 증가한 수치고, 컨센서스를 능가한 어닝 서프라이즈의 실적이다. (예측치 매출액 6,000억 원, 영업이익 420억, 당기순이익 315억 수준)

사업부별로 나눠보면 전년동기대비 건조식품류 약 17%, 면제품류 15%, 농수산 가공품류 25% 성장하는 등 내식과 관련이 높은 사업부는 예상대로 탄탄한 성장을 보여주었다. 하지만 주목할만한 점은 양념소스류 약 2%, 유지류 17% 등 외식 관련 B2B 비중이 높은 사업부 역시 성장을 했다는 점이다. 1분기 대비 업소용 유지류가 40% 가까이 증가해, 업소용 매출 비중이 줄어들 것이라는 시장의 예상을 빗나가게 하였다.

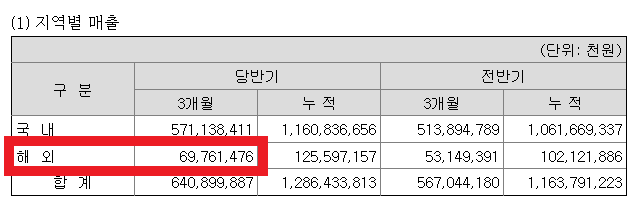

지역별 매출을 보면 국내 매출 역시 성장했지만, 해외 매출이 약 30% 성장하면서 해외 시장이 본격 확대될 수 있음을 보여주었다. 해외 매출 비중은 미국 약 25%, 중국 15%이며 2분기 해외 매출의 절반 이상은 미국에서 발생했다.

부문별 매출 기준, 가공밥 판매 호조로 매출액이 크게 증가한 농수산 가공품류(YoY +25%)와 함께 외형 성장을 이끈 사업부는 면제품(YoY +15%)인데, 국내 시장점유율도 YoY +0.4%p 증가하였고, 라면 수출 및 오뚜기의 해외 매출 증가 추이를 보면 향후에도 좋은 흐름이 이어지지 않을까 생각해본다.

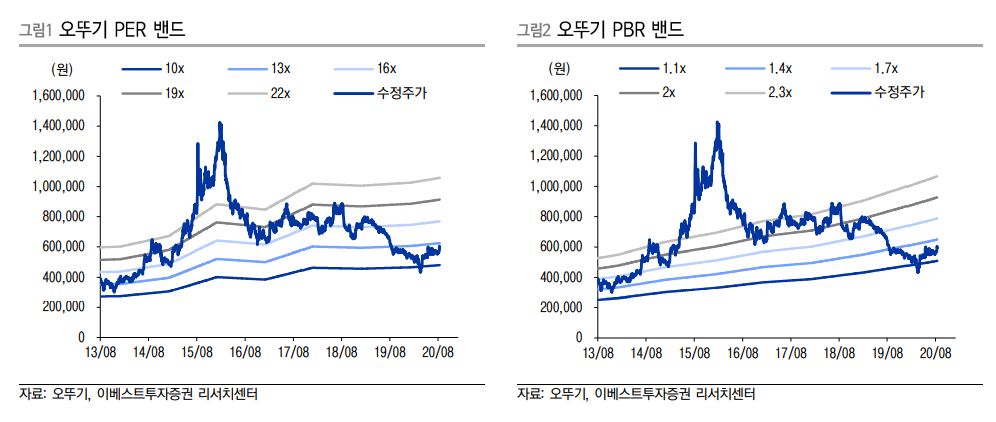

단순 참고용으로 오뚜기의 과거 PER 및 PBR 밴드를 보면 현재는 역사적 하단에 있다. 식료품주들은 코로나19 수혜주로 분류되어 1분기부터 호실적을 발표했는데, 올해 실적 기준 밸류에이션만 보면 CJ제일제당이나 삼양식품 등이 더 매력있는 것 같다. (증권사마다 다르지만 올해 실적 기준 오뚜기의 Forwarding PER은 12~13 정도) 하지만 이들의 주가는 이미 저점 대비 많이 상승했으므로, 주가 측면에서 상대적으로 덜 상승한 오뚜기를 알아보았다. 지금까지의 흐름을 보면 시장에서는 안정성보다 강한 이익 모멘텀을 원하는 것 같은데 앞으로 어떻게 흘러갈지 지켜봐야겠다.

'주식 이야기' 카테고리의 다른 글

| 세계적 투자자들의 코로나19 이후 포트폴리오 (8) | 2020.08.21 |

|---|---|

| [뷰웍스] 2분기 어닝 서프라이즈 및 7월 수출 데이터 (2) | 2020.08.20 |

| [수젠텍] 어닝 쇼크 및 주가 폭락의 원인 (2) | 2020.08.12 |

| [한솔제지] 급증하는 산업용지(백판지) 수요의 수혜주 (4) | 2020.08.09 |

| PDR지표의 등장과 주식시장의 역사 (2) | 2020.07.29 |