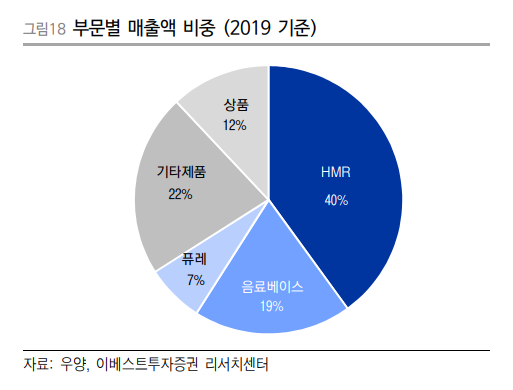

우양은 HMR(냉동핫도그, 치즈볼 등), 음료베이스, 퓨레 등의 식품제조업을 전문으로 하는 기업이다. 그 중 주력제품인 냉동핫도그는 우양 전체 매출의 약 40%를 차지하고, 국내 핫도그 M/S(시장점유율) 50%를 차지하고 있다. OEM/ODM 방식으로 냉동핫도그를 납품하는데 주요고객은 CJ제일제당, 풀무원이다. 또한 스타벅스, 이디야, 할리스 등에는 음료베이스, 퓨레 등 식자재를 공급하고 있다.

우양의 현재 시가총액(주가 5,200원 기준)은 약 670억 원인데, 몇 증권사에서 이 기업을 커버하고 있다. 2분기 실적은 어닝 서프라이즈는 아니지만 컨센서스에 부합하는 수준이었다. 재무제표는 과거의 숫자이기 때문에 앞으로의 성장이 더 중요한데, 일부 증권사들이 우양에 주목하는 이유는 무엇일까?

1. 해외수출

[음식료] 2020 상반기 review, 하반기 preview

음식료 업체들 대부분이 1분기에 이어 2분기에도 탄탄한 실적을 내며 하반기 및 내년에 대한 기대감을 높이고 있다. 물론 2020년 상반기는 코로나19의 영향이 더해져, 그 이후의 실적에 대한 우려

for-economicfreedom.tistory.com

음식료 업체들의 미래 성장성을 볼 때 중요한 포인트 중 하나는 '해외 수출'이다. 우양은 2019년 고객사(풀무원)를 통해 미국과 일본 등으로 26억 원의 핫도그 간접수출을 했고, 올 1분기에는 2019년 연간 수출액을 1개 분기만에 달성하였다. (2분기까지 합하면 43억 원 수출 매출 발생) 풀무원 뿐 아니라 CJ제일제당 역시 HMR의 해외 진출 국가 확대를 계획하고 있기 때문에, 우양의 해외수출 비중은 2020년 약 7%, 2021년 약 10% 정도까지 커질 것으로 예상된다.

2. 핫도그 신공장 완공

2020년 말 우양의 핫도그 전용 신공장이 완공될 예정인데, CAPA(생산능력)는 연 1,200억 원으로 기존 CAPA 500억 원에서 700억 원이 늘어난다. 현재 CAPA는 매출액 기준 상위 업체만을 중심으로 공급가능한 수준인데, 신공장이 완공되면 기존 및 기타 고객사로 추가 물량 대응이 가능해지기 때문에 안정적인 매출액 증가가 지속될 수 있다. 신공장 증설에 총 201억 원(건물 64억 원, 기계장치 90억 원, 토지 47억 원)이 투입되며, 연간 감가상각비는 11억 원이다. 2015년부터 2019년까지 청양 1~2공장을 증설하며 총 563억 원을 투입했는데, 올해 말 신공장 증설과 함께 대규모 지출은 마무리 될 예정이다.

우양 공장에서는 소세지에 막대기를 꽂는 역할을 기계가 하지만, 그 이후 몇 가지 작업에는 인력이 투입된다고 한다. 반복되는 작업이지만 숙련도가 필요하다길래 핫도그 제작과정을 유튜브에서 찾아보았다. 2분짜리 영상인데, 거의 전 과정을 기계가 작업하는 해외 방식과 차이가 있는 것 같다. 참고로 우리는 구분 없이 사용하지만, 영어에서의 hot dog는 막대기가 없는, corn dog는 막대기가 있는 것을 지칭하기 때문에 'corn dog'라고 검색해야 막대기가 있는 핫도그의 제작 과정을 볼 수 있다.

2Q20기준 총 차입금은 489억 원, 부채비율은 220%로 부채에 대한 우려가 있을 수 있다. 증설이 마무리된 후에 차입금 상환이 진행될 예정이라고 하니 이 부분은 참고를 해야겠다. 매출액 성장이 기대되고(특히 해외 부문), 공장 증설로 인한 CAPA확대까지 감안하면 꾸준히 지켜볼만한 기업인 것 같다.

'주식 이야기' 카테고리의 다른 글

| [영풍정밀] 시가총액보다 높은 고려아연, 영풍의 지분 가치 (2) | 2020.08.30 |

|---|---|

| [삼양식품] 아시아나항공 인수전의 숨겨진 피해 기업(?) (0) | 2020.08.27 |

| [음식료] 2020 상반기 review, 하반기 preview (2) | 2020.08.25 |

| [롯데관광개발] 호재를 앞두고 상장폐지 위기(?) (8) | 2020.08.21 |

| 세계적 투자자들의 코로나19 이후 포트폴리오 (8) | 2020.08.21 |