통계청의 '2019년 가계금융복지조사 결과'를 참고,

이것은 통계청이 금융감독원, 한국은행과 공동으로 2만 표본가구를 대상으로 실시한 조사다.

조사단위는 가구지만, 직장 및 학업 등을 위해 일시적으로 떨어져 사는 가족을 포함했다.

실물자산은 시장가격, 금액자료는 명목금액으로 작성되었다.

1. 자산

2019년 3월말 기준 순자산 보유액이 1억 원 미만 가구는 32.1%(0.2+2.8+29.1),

1~2억 원 미만은 17.8%로 조사됐다.

즉, 순자산 보유액이 2억 원 미만 가구는 전체의 50%정도이고,

이를 3억 원 미만까지 확대하면 약 63%인 것으로 조사됐다. 10억 원 이상 가구는 전체의 6.8%로 나타났다.

가구주 연령대별 가구당 순자산은 50대 가구가 4억 24만원으로 가장 많았다.

30세 미만 가구의 순자산 증감율이 가장 높은 것이 인상적이었다. (증감률 6.8%, 2019년 기준 7,796만원)

가구당 평균 자산은 4억 3,191만원, 부채는 7,910만원으로

평균 순자산은 자산에서 부채를 차감한 3억 5,281만원으로 나타났다.

이는 전년대비 2.7% 증가한 수치다.

부채를 포함한 전체 자산(4억 3,191만원) 중 금융자산 비중은 24.5%, 실물자산 비중은 75.5%로 조사됐다. 실물자산 75.5%중 부동산이 70.3%로 대부분을 차지했고,

부동산 70.3%중 거주주택은 41.%, 그 외는 28.8%로 조사됐다.

2. 부채

가구당 평균 부채 보유액은 7,910만원이고 구성비율은 금융부채 72.8%, 임대보증금 27.2%로 조사됐다.

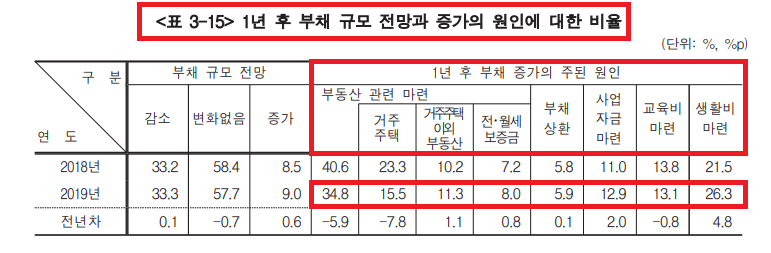

1년 후 부채 규모 전망과 증가 원인에 대한 조사가 있는데,

가구의 33%정도가 1년 후 부채를 줄일 것이라고 답했다.

부채가 증가할 것이라고 답한 비율은 9.0%에 지나지 않았는데,

증가 원인 중 가장 큰 비중(34.8%)이 부동산 관련이었다.

세부적으로 보면 거주주택 외 부동산 마련(11.3%)의 경우 투자 목적이라 볼 수 있을텐데,

거주주택 마련(15.5%)과 전월세 보증금(8.0%)의 경우는 실수요일 것이다.

2020년 부동산 가격이 2019년보다 더 가파르게 상승했고 임대차 3법 이후 전세가 역시 급등했기 때문에, 비율은 변하지 않더라도 이들이 예상했던 규모보다 더 큰 규모의 부채가 필요할 것 같다.

또한 전체 부채 증가 원인 중 부동산 관련 다음으로 큰 비중을 차지하는

생활비 마련(26.3%)의 경우 높은 확률로 저소득층에 해당할 것이고,

이들 중 상당 부분이 최저임금 급등에 이어 코로나19로 직격탄을 맞은

영세 자영업자 및 노후 대비가 되어있지 않은 은퇴가구에 해당할 것이다.

올해 통계를 봐야 알겠지만, 부채를 실제로 늘린 비율이 전망치보다 높을 것 같고,

그 금액 역시 예상보다 높을 것이라고 생각한다.

3. 소득

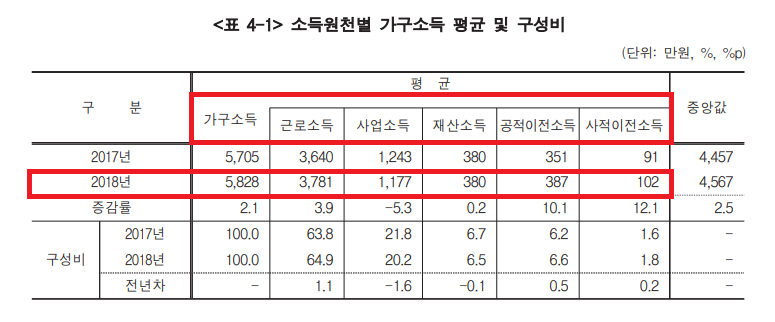

가구소득 자료는 2019년이 아닌 2018년이다.

2018년 가구의 평균 소득은 5,828만원이고 그 중 가장 큰 비중을 차지한 근로소득의 평균은 3,781만원이다. 근로소득의 경우 전년인 2017년보다 3.9% 증가하였으나, 사업소득은 5.3% 감소한 1,177만원으로 조사됐다. 사업소득에는 자영업자 소득이 포함되고,

결과에는 복합적인 요인이 있겠지만 최저임금 급등도 그 일부라고 봄이 타당하다.

동시에 공적이전소득은 10.1%가 증가했고, 여기에는 보조금 및 실업수당 등이 포함된다.

근로소득 증가, 사업소득 감소, 공적이전소득 증가의 결과를 보고, 그 증감률까지 같이 보자.

일자리 예산에는 수십조원이 사용됐고, 공적이전소득을 위해 전 국민 세금부담이 더 늘어났다.

또한 이 통계는 코로나19 발생 이전 기준이기 때문에,

모두 종합적으로 고려한다면 과연 소득주도성장이 성공적이라고 할 수 있을지 의문이다.

참고로 2019년 통계의 자산, 부채, 가구구성은 2019년 3월 31일 기준이기 때문에

2020년 자료까지는 코로나19 전으로 분류하고,

같은 기준으로 그 영향을 분석하기 위해서는 2021년 자료를 참고하는 게 맞을 것 같다.

'경제 이야기' 카테고리의 다른 글

| [통계청] 2020 통계로 보는 1인 가구 (2) | 2020.12.08 |

|---|---|

| [통계청] 어이없는(?) 2019 일자리 통계 (4) | 2020.12.06 |

| 11월 산업별 수출 동향 및 특징 (4) | 2020.12.01 |

| [통계청] 서울에서 점점 밀려나는 사람들 (2) | 2020.11.25 |

| [통계청] 2019 주택소유 통계 자료 (0) | 2020.11.19 |