한국전력하면 저PBR로 유명한 종목이다. PBR이란 주가 순자산비율(Price Book-value Ratio)을 뜻하고, 주가가 순자산에 비해 주당 몇 배로 거래되는지를 측정하는 지표이다. 최악의 경우 회사가 망하고 나면 회사는 총자산에서 부채를 우선 변제해야 한다. 그 후 남는 자산이 순자산인데, 이 순자산이 많은 회사는 재무구조가 튼튼하다고 할 수 있다. PBR은 주가/주당 순자산으로 구하는데 주당 순자산은 자본총계/발행 주식 수로 구한다.

우리는 회계사가 아니니까 하나하나 구하지 말고 이미 구해진 자본총계를 이용하여 계산해보자.

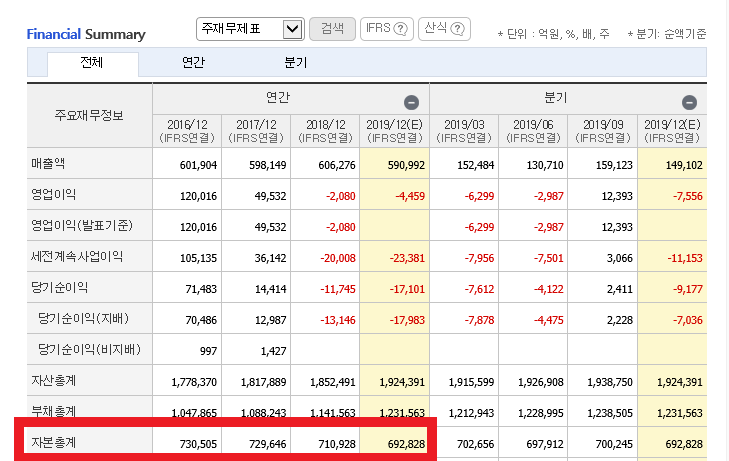

(지배 부분을 자른 자료인데 별 차이 없으니 그냥 계산함)

69조원(자본총계)/641,964,077(발행 주식 수)=107,900원(주당 순자산)

PBR=19,000원(오늘 종가)/107,900원(주당 순자산)=0.176, 반올림하면 위에 나와 있는 0.18이다.

PBR이 1이면 1주당 순자산 가치와 현재 주가가 동일함을 의미한다. 따라서 PBR이 1미만이면 저평가라고 얘기하며 0.18은 엄청 저평가 수준이라고 할 수 있다.

하지만 개인적으로 이는 반만 맞고 반은 틀린 이야기라고 생각한다. 가치투자자들이 저PBR종목을 보면서 동시에 같이 보는 것은 본업에서의 흑자 유지 여부이다. 흑자가 유지되어야 적게나마 자본이 쌓이는데 적자를 기록한다면 아무리 자본이 많아도 이를 갉아먹기 때문이다. 위 한국전력의 재무제표에서 표시한 부분을 보면 자본이 계속 사라지는 것을 확인할 수 있다. 적자를 기록하기 때문이다.

PBR= 주가/주당 순자산에서 분자가 고정이라고 가정 시, 분모가 하락하면 PBR은 상승하게 된다. 만약 여기서 분모가 하락하는데 주가가 상승하면 PBR은 더 빠르게 상승한다. 적자로 인해 분모가 계속 하락하는데 동일한 PBR이 유지되려면 주가 역시 그만큼 하락해야 한다. 주가가 더 크게 하락하면 PBR은 계속 낮아지고 역설적이게도 더 싸보이는 효과가 난다.

한국전력의 PBR 차트이다. 17년부터 우하향하는 주가에 맞춰 PBR도 지속적으로 우하향 중이다. 한국전력의 현재 PBR의 절대수준이 낮은건 맞다. 하지만 진정으로 저평가 취급을 받으려면 흑자 전환이 필요하다. 그리고 흑자 전환을 위해서는 보다 확실하고 당위성이 있는 전기 요금 인상과 원전의 높은 가동률 유지가 필요하다. 이에 관해서 '연료비 연동제' 제안 등 주주들의 적극적인 목소리가 필요하다.

한국전력의 현재 PBR에 대해서는 굉장히 낮으면서도 낮지 않다라는 표현을 쓸 수 밖에 없을 것 같다. 하지만 그럼에도 주주들이 있는 상장 기업이기 때문에 시기는 모르지만 반드시 개선될 것이라고 믿는다. 유지 가능한 흑자의 실적에 현재 PBR수준이라면 주저할 이유가 있을까?

'주식 이야기' 카테고리의 다른 글

| [한국전력] 투자 포인트와 리스크 포인트 (0) | 2020.03.30 |

|---|---|

| 08년 금융위기와 비교한 현재의 리스크들 (7) | 2020.03.23 |

| 2008년 금융위기와 다른 점 (6) | 2020.03.13 |

| [피씨디렉트] 왜 슈퍼개미의 지분 변동 공시가 없을까? (0) | 2020.03.07 |

| [알톤스포츠] 슈퍼개미도 피할 수 없는 상장폐지 사유 발생 (0) | 2020.03.01 |