대림건설의 2020 잠정 실적은 매출액 1.73조, 영업이익 2,000억 원, 당기순이익 1,500억 원. 작년 지나친 저평가 구간을 지나 주가가 급등한 후 조정을 받은 현재 시가총액은 약 7,300억 원. 2020 PER 4.9 수준에 향후 실적이 더 개선될 여지가 있다면, 충분히 매력적인 구간이라 볼 수 있다.

2020년 7월 1일 대림건설(구 삼호)과 고려개발의 합병이 이루어졌다. 모두 과거 대림산업 내 계열사로 2019년 기준 시공능력평가 각각 30위, 54위였는데, 이들의 합병 이후 30위에서 바로 17위로 올라서며 중견 건설사로 변모하였다. 올 4월 1일 DL건설(가칭, 예정)로 상호를 변경할 예정이다.

가장 중요한 실적과 수주현황 중 예상 실적을 먼저 보면, 대림건설(구 삼호)과 고려개발의 2025년 합산 매출액 및 영업이익 전망은 각 3.5조, 4,000억 원이다. 3~5년, 심지어 10년 미래의 실적을 당겨오는 성장주 기준이면, 현재 7,300억 원 시가총액 대비 2025년 영업이익 배수는 1.8배 수준이다.

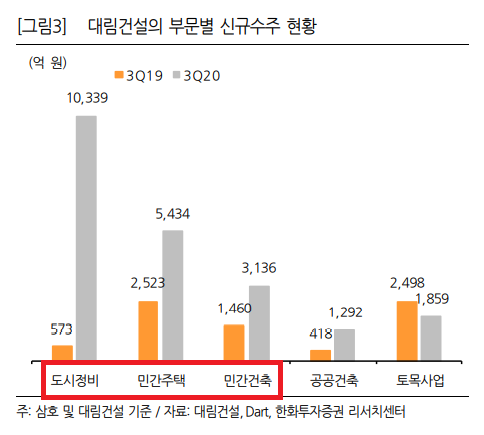

이익률이 상대적으로 높은 도시정비, 민간주택, 민간건축의 3Q20 신규수주는 전년 대비 크게 증가하였다. 특히 도시정비사업에서의 슈퍼 루키라 불릴 만큼 도시정비 신규수주가 급증한 것을 알 수 있다.

2020년 기준 국내 건설사의 도시정비사업 수주 현황이다. 대림건설 옆 대림산업도 있는데, 대림건설 사업보고서에 있는 수주 현황을 보면 'e편한세상'이 적혀있는 것을 볼 수 있다. GS건설과 자이에스앤디의 관계라고 보면 될 것 같다.

올해 대림건설의 분양 세대수는 전년보다 크게 증가할 것으로 예상된다. 이미 신규수주 현황과 현재 수도권 신규 주택 공급이 이슈인 상황, 사상 최대의 SOC 예산 등을 감안하면 현재보단 앞으로 더 좋아질 일이 더 많아 보인다.

주가 급등 전 자료이기 때문에 개별적으로 차이가 나기에 직접 다시 계산해봐야 한다. 그럼에도 현재를 기준으로 대림건설의 절대적 수준, 타 중견 건설사와 비교한 상대적 수준의 밸류에이션은 저렴하다고 볼 수 있다.

[자이에스앤디] 급성장하는 중소형 건설주

자이에스앤디가 2분기에 이어 3분기도 전년동기대비 큰 폭의 성장을 기록하였다. 간단하게 이 회사가 영위하는 사업 및 향후 성장성에 대해 작성하려고 한다. 현재 영위하고 있는 사업은 주택사

for-economicfreedom.tistory.com

'주식 이야기' 카테고리의 다른 글

| [한화투자증권] '비트코인' 호재에 '야놀자'까지? (4) | 2021.03.22 |

|---|---|

| [카카오] 비트코인 열풍의 최대 수혜주라니!? (feat. 업비트) (2) | 2021.03.18 |

| [강방천 회장] 혁신기업의 장기적, 수렴적 PER 고민 (4) | 2021.03.15 |

| [피터 린치] 항상 맞는 금리 예측 비법 대공개 (6) | 2021.03.14 |

| [하워드 막스] 주식 투자에서 꼭 알아야 할 '강세장 3단계' (8) | 2021.03.14 |