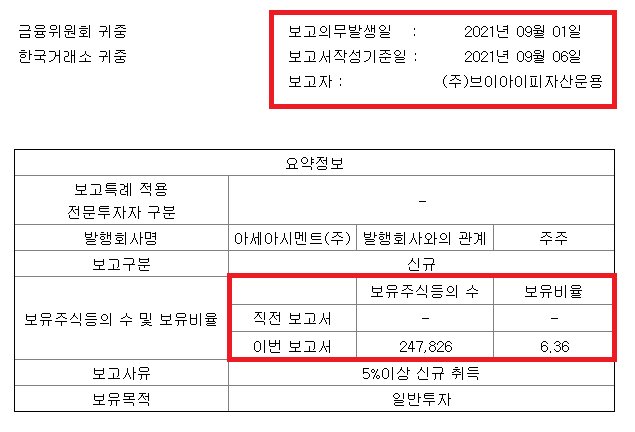

VIP자산운용의 아세아시멘트 지분 공시.

5% 미만인 4.97%를 보유하고 있다가 9월 1~6일 사이 지속 매수를 해 6.36%의 지분 공시를 하였다.

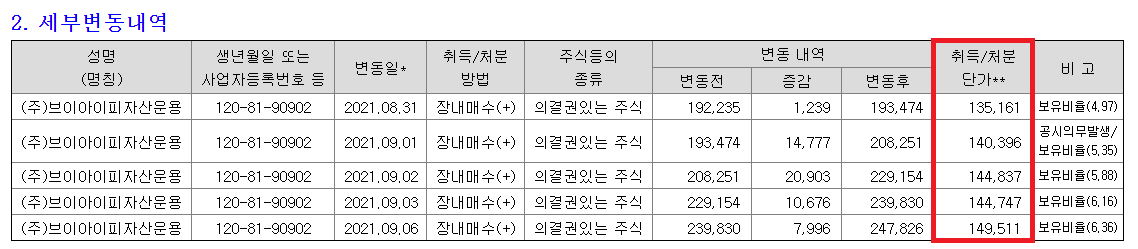

공시 의무 전 취득 단가는 모르니, 그 이후만 보면 평균 취득 단가는 약 145,000원 정도.

9월 1일 거개량이 26,618주인데 VIP자산운용의 지분 증가는 14,777주, 2~3일 역시 거래의 절반 정도 차지.

최근 주가가 가파르게 상승했는데 VIP자산운용의 매수 영향이라고 할 수 있다.

위는 KTB투자증권의 KB자산운용 공시.

보통 '5.보유목적'이 생략된 경우가 많은데 VIP자산운용의 경우 이를 작성했다.

아세아시멘트의 저평가 이유가 소극적인 주주환원 때문이기에, 이를 개선해달라는 요구다.

체크한 부분을 그대로 작성하면

아세아시멘트는 2020년 시멘트 내수 출하량 기준 3위, 수출을 포함한 총출하량 기준으로는 2위에 해당하는 외형을 가지고 있으나, 국내 시멘트 빅4 (출하량 기준) 상장사 중 가장 저평가 되어 있고(2021년 Fwd PER 기준), 시멘트 총출하량 대비 시가총액 측면에서도 가장 낮게 평가되고 있습니다.

아세아시멘트가 외형 대비 시장에서 낮은 평가를 받고 있는 가장 큰 이유는 소극적인 주주환원 정책에 있습니다. 실제 2020년 배당수익률은 1.7%로 빅4 평균 3.7%의 절반 수준에 불과하고, 배당성향(연결기준)은 20.5%로 시멘트 빅4 평균 68.8%를 큰 폭 하회하였습니다. 시멘트회사는 제품속성이 거의 동일하고, 시장점유율 변화 또한 크지 않아 개별 회사의 주주정책이 투자여부 결정 시 중요한 기준이 됩니다.

당사는 아세아시멘트의 기업가치 정상화를 위해 주주환원율(=(배당총액+자사주매입ㆍ소각액)/지배순이익)을 최소 50% 수준 이상으로 올리고, 장기적인 주주정책을 사전에 공시할 것을 권유드립니다. 주주환원율 50%는 시멘트 빅4의 평균 배당성향 68.8%보다 크게 낮은 수준이고, 영업현금흐릅이 우수한 아세아시멘트의 경우 충분히 고려해볼만한 수준이라고 생각합니다. 현재와 같이 기업가치 대비 주가가 저평가 된 상황에서는 자사주 매입 후 소각을 배당과 병행하는 방향이 주주의 이익에 더 부합합니다.

시멘트 빅4 평균 배당성향이 70%에 육박하기 때문에, VIP자산운용의 요구인 50%는 과하지 않은 셈.

누가봐도 20% 수준의 배당성향은 지나치기 때문에, 이를 30~40% 수준으로만 올려도 성공적일 듯.

자사주 매입 및 소각 없이 모두 배당으로만 주주환원을 한다고 가정, 배당성향 50%.

올해 예상 순이익 530억 원, 총배당금 265억 원, 상장주식수 3,895,809주, 주당배당금 6,800원.

작년 순이익 237억 원, 배당성향 20%, 주당배당금 1,250원이었기 때문에

올해 예상 순이익이 2배 이상, 배당성향 2.5배 상향을 감안하면 주당배당금이 5배 정도 급증한다.

배당성향이 30%면 약 4,000원, 40%면 약 5,400원, 50%면 6,800원.

금일 종가 155,500원 대비 배당수익률은 순서대로 2.57%, 3.47%, 4.37%.

과거 DB금융투자를 투자했을 때, 메리츠 그룹과 비교해 적극적 주주환원이 상당히 중요하다고 느꼈다.

VIP자산운용의 요구가 업계 평균보다도 한참 낮기 때문에 충분히 설득력 있지 않을까?

[DB금융투자] 모든 게 다 낮은(?) 증권주 (밸류에이션, 배당성향)

체크한 부분은 DB금융투자의 2018~2019년 지배주주순이익과 현금배당성향. 당기순이익 대비 지배주주순이익 비율을 보면, 잠정 실적 1,000억 원의 800~900억 원을 지배주주순이익으로 단순 추정할 수

for-economicfreedom.tistory.com

'주식 이야기' 카테고리의 다른 글

| [현대해상] 유일하게 상승하지 못한 손해보험주! (8) | 2021.09.29 |

|---|---|

| 켄 피셔가 말하는 양적완화에 대한 오해 (vs. 테이퍼링) (8) | 2021.09.22 |

| [은행주] 기준금리, 순이자마진(NIM), 대손비용률, 장단기 금리차 (7) | 2021.08.26 |

| [SK] SK머티리얼즈와의 합병 가능성 및 차익거래 전략 (0) | 2021.08.23 |

| [한국금융지주우] 이게 M자(쌍봉)형 차트의 예시? (6) | 2021.08.10 |