산업 연구원 동향/통계분석 본부에서 발표한 경제산업동향 자료이다. 4월 13일 발표한 자료인데 그 후 16일 관세청에서 발표한 수출입 현황 확정치와 수치상 약간의 차이가 있다. 잠정치로 미리 발표해서 차이가 있는 것 같은데 산업별 내용은 같고 요약이 더 깔끔하게 되어 있기에 약간의 수치 차이는 무시하고 참고하면 좋을 것 같다.

지난 3월 수출은 코로나 확산 여파에 따른 글로벌 경기 둔화 및 공급망 훼손, 유가 급락 등의 영향들로 인해 크게 위축될 것으로 우려되었으나, 통관일수 증가와 우리 기업들의 수출선 전환 노력, 수출계약과 인도시점 간의 시차 등 요인들로 인해 전년 수준에 근접하면서 선전하였다.

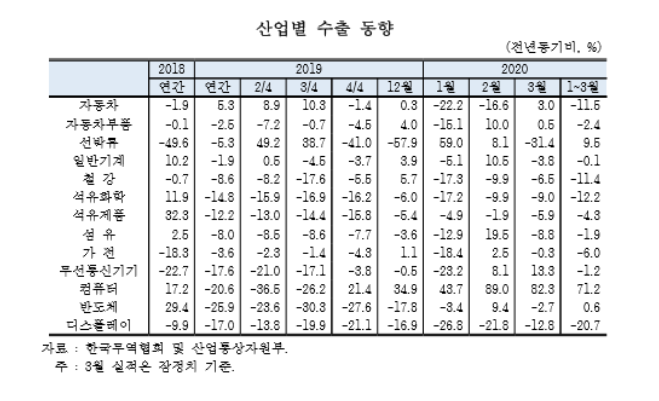

-반도체: 서버용 메모리 부문에서 북미 데이터센터 투자와 코로나19로 인한 재택근무 활성화 등으로 견조한 수요와 가격 회복세를 보이고 있으나, 기저효과와 스마트폰/PC 등의 1분기 출하량 급감에 따른 물량 증가세 둔화 등으로 수출 감소

-자동차: 코로나19에 따른 글로벌 수요 감소와 일부 모델의 EU수출 중단에도 불구하고, SUV 라인업 확대에 따른 북미 시장에 대한 수출 호조, EU 친환경차 수출 증가 등으로 수출이 소폭 증가

-자동차 부품: 국내 기업들의 신형 승용차 및 SUV에 대한 미국 수출 판매 증가와 EU 환경 규제로 인한 친환경차 수출 호조, 중국 내 코로나19 확산에 따른 국내 부품 대체 효과 등으로 2개월 연속 수출 증가

-선박류: 1분기 전체로는 VLCC, LNG선 등의 수출 호조 영향으로 선방하는 모습이었으나, 3월에는 선박 인도 스케줄 및 기저효과 등의 영향으로 인해 수출이 감소 전환

-디스플레이: 국내 기업들의 사업 전환(LCD→OLED)에 따른 LCD 생산 축소, 코로나19 영향에 따른 수요 위축으로 인한 OLED 출하량 감소, 중국의 LCD 생산 확대에 따른 공급 과잉 및 단가 하락 등으로 수출 감소

-무선통신기기: 중국 ODM 업체들의 공장 정상화에 따른 우리 기업들의 휴대폰 부품 수출 호조, 국내 기업들이 생산하는 휴대폰 신제품에 대한 선호 확대에 따른 완제품 수출의 증가 등으로 2개월 연속 수출 증가

-철강: 코로나19에 따른 중국내 재고 증가, 최대 조강 생산국인 중국의 수출 확대, 글로벌 주요 산업(건설, 자동차) 및 중국 건설경기 침체로 인한 철강 가격 하락 등의 영향으로 3개월 연속 수출 감소

-섬유: 예년에 비해 빠른 중동 지역의 성수기 도래와 방호용품 수요 증가에도 불구하고 중국내 코로나19 여파에 따른 가동률 저하로 인한 중국 수출 부진, 최대 수출 시장인 아세안 지역의 회복 지연으로 수출 감소

-석유제품: 전년도 정기보수에 따른 기저효과로 수출물량이 증가한 것으로 추정되나, OPEC+의 감산 합의 실패로 인한 국제유가 급락과 수출단가 하락, 코로나19 확산에 따른 석유 수요 감소 등으로 수출 감소

-석유화학: 국내 설비 폭발 사고로 인한 생산 차질, 코로나19 영향에도 중국의 석유화학 설비 정상가동에 따른 역내 재고 과잉, 유가 급락 및 전방산업(자동자, 전자) 시황 부진 등에 따른 제품단가 하락 등의 영향으로 수출 감소

-일반기계: 조업일수 증가에도 불구하고 최대 수출 시장인 중국의 경기 둔화, EU내 딜러 이동 제한에 따른 계약 취소, 전시회 연기 등 신규 수주 확보 차질 등의 요인들로 수출 감소

-가전: 중국과 일본 등 경쟁국 대비 우리 기업들의 제품에 대한 선호도 증가에도 불구하고, 코로나19 확산에 따른 구매심리 위축, 세탁기 세이프 가드 한도 소진 임박 등의 영향으로 수출 감소

-컴퓨터: 코로나19에 따른 재택근무 활성화, 글로벌 데이터센터 및 서버 수요 증가, 컴퓨터 수출의 80% 정도를 차지하는 SSD의 수출 호조 등으로 6개월 연속 수출 증가

'경제 이야기' 카테고리의 다른 글

| 빈민들을 구제한 은행의 명과 암 (6) | 2020.04.22 |

|---|---|

| 0%대 금리가 바꾼 환경 (16) | 2020.04.20 |

| 불황을 진단하고 예측하는 방법들 (2) | 2020.04.17 |

| 비공식적인 경기변동 지표들 (8) | 2020.04.17 |

| 밀가루로 철강을 만들어내는 기적 (6) | 2020.04.14 |