카카오뱅크 장외가가 12% 넘게 하락한 81,500원을 기록하였다. 사실 장외가는 여기서 더 크게 하락해도 놀랍지 않은 게, 오늘 하락한 주가 기준으로도 총 발행된 주식수 386,376,442주를 대입하면 시가총액이 31조가 넘기 때문이다. 이미 카카오뱅크의 시가총액 형성 마법(?)은 널리 알려져 있기 때문에, 하루 이렇게 급락해도 별 놀라운 일은 아니다.

[카카오뱅크] 장외에서 형성된 시가총액의 비밀

2020년 9월 18일 장외시장에서 거래된 카카오뱅크의 주당 가격은 121,000원이다. 총 발행 주식수는 365,096,442주이기 때문에 오늘 기준 카카오뱅크의 시가총액은 44조 1,767억 원이다. 참고로 오늘 기준

for-economicfreedom.tistory.com

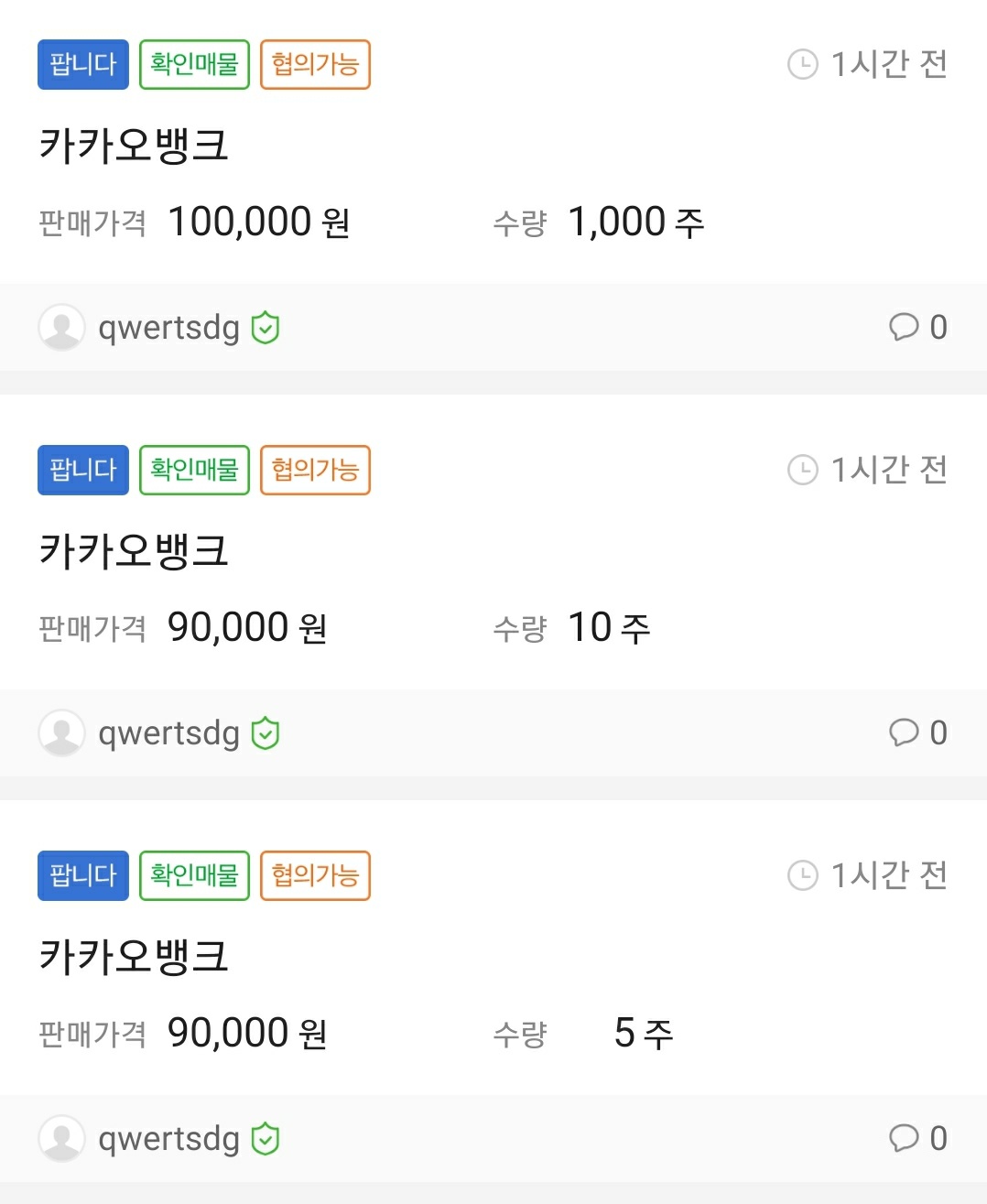

장외에서 카카오뱅크를 매도하고 싶은 주주의 호가는 약 8만~10만원, 시가총액 기준으로는 31조~38조원 수준이다. 물론 그 이상의 매도 호가도 존재한다. 반면 매수 호가는 어떨까?

매수 호가는 매도 호가와 괴리가 큰 5만~7.5만원 수준이다. 주가의 괴리가 크지만 시가총액으로 환산 시 약 20조~29조원으로, 매수 대기자들 역시 시가총액 20조원 이상에서는 카카오뱅크의 주주가 되고 싶어 하는 듯하다. 어쨌든 현재 장외 시장에서 카카오뱅크 매수 호가와 매도 호가의 괴리는 꽤 큰 상태다.

[카카오 뱅크] 글로벌 사모펀드가 평가한 가치는 얼마?

카카오뱅크 2천500억 투자유치…7천500억 유상증자 추진(종합) | 연합뉴스 카카오뱅크 2천500억 투자유치…7천500억 유상증자 추진(종합), 김연정기자, 금융.증권뉴스 (송고시간 2020-10-27 17:12) www.yna.c

for-economicfreedom.tistory.com

카카오뱅크, 저금리 비웃는 예대 마진…메기 효과 '실종'

카카오뱅크가 대출과 예금 사이의 금리 차이를 통해 거둔 예대 마진이 올해 들어 더 확대되면서 시중은행들을 넘어선 것으로 나타났다. 신종 코로나바이러스 감염증(이하 코로나19) 사태가 불러

www.dailian.co.kr

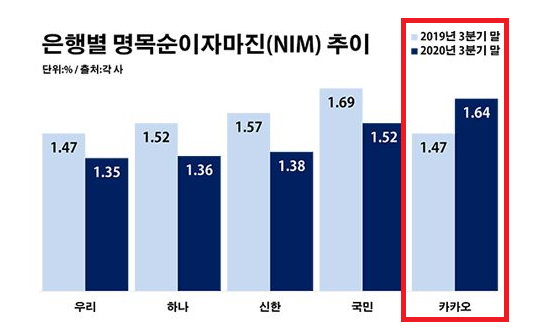

2020년 3분기 말 기준, 카카오뱅크의 NIM은 시중은행들을 넘어섰다. 참고로 예대마진은 예금금리와 대출금리의 차이로 금융기관의 수입이 되는 부분, NIM(Net Interest Margin)은 금융기관이 자산을 운용해 낸 수익에서 조달비용을 차감한 후 운용자산 총액으로 나눠 구한다. 금융기관의 수익력을 나타내기 때문에 수치가 높을수록 좋다. 코로나19에 따른 제로금리로 시중은행들의 예대마진이 축소된 것과 달리, 카카오뱅크만 유일하게 상승한 것이다.

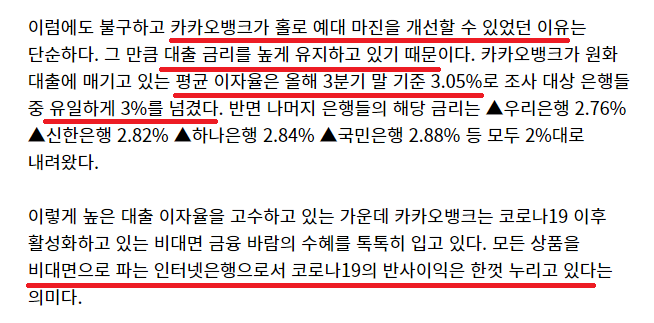

카카오뱅크의 유일한 예대마진 개선 배경은 아주 간단하다. 코로나19로 인한 비대면 선호도 증가 및 높은 대출금리 유지다. 시중은행들의 대출 금리는 2%대로 하향된 반면, 카카오뱅크만 유일하게 3%대를 유지하고 있다. 비대면 사업으로 비용은 더 적게 드는데, 대출금리가 제일 높다면 수익성이 좋을 수 밖에 없다.

2019년 대비 2020년 비대면 채널 비중은 급격히 증가했고, 증가율은 하락할 수 있지만 그 추세는 이어질 가능성이 크다. 시중은행 중 가장 선호도가 높은 KB국민보다도 카카오뱅크에 대한 기대가 높은 것 또한 그 주장을 뒷받침할 수 있다.

[우리금융경영연구소] 대중부유층의 자산 실태 조사

우리금융경영연구소에서 '대중부유층의 자산관리와 디지털 금융 이용 행태' 보고서를 발간했다. 연구소에서 정의한 대중부유층(Mass Affluent)은 '중산층과 부유층 사이의 고객군'으로, 일정 수준

for-economicfreedom.tistory.com

'주식 이야기' 카테고리의 다른 글

| [은행주] 2층으로 한 단계(?) 더 올라가는 은행들 (6) | 2021.01.06 |

|---|---|

| [SK바이오팜] 기관 보유 최대 물량 보호예수 기간 종료 (2) | 2020.12.31 |

| [엘아이에스] 공시를 부인하는 계약 당사자, 주가 급락 (4) | 2020.12.23 |

| [예스24] 카카오뱅크 주식 190만주 이상 매각 (2) | 2020.12.21 |

| [카카오뱅크] 상장 주관사 선정 완료 및 예상 기업가치? (2) | 2020.12.11 |