미국은 M세대와 관련하여 FIRE(Financial Independence, Retire Early), DIRE(Delay, Inherit, Retire, Expire)

행태가 유행하며 이들의 부(Wealth), 소득 및 소비행태에 관련 실증 연구가 이루어지는 중.

하지만 국내의 경우 이러한 연구가 없기에, 해외 연구를 토대로 우리나라 데이터로 MZ세대 특징을 분석함.

해외 연구의 경우 M세대만 대상인 반면, 국내의 경우 MZ세대를 묶어서 분석함.

MZ세대(2021년 기준 27~42세)의 경우 워라밸(work and life balance) 선호 현상이 뚜렷함.

통계청 통계에 따르면 2017년부터 이런 현상이 지속되고 있음.

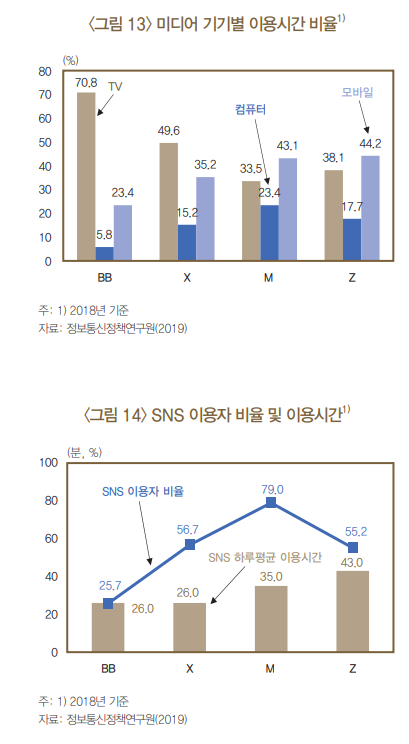

MZ세대는 디지털 기술 발전과 함께 성장하여, 일상생활에서의 디지털 기기 사용이 능숙함.

디지털 원주민으로서, BB(Baby Boom)세대와 X세대에 비해 모바일 미디어 기기 사용 빈도가 높음.

또한 SNS 이용자 비율 및 이용시간도 이전 세대에 비해 상당히 높은 편.

각 범주당 파란색: 19~29세, 진한 갈색: 30~39세.

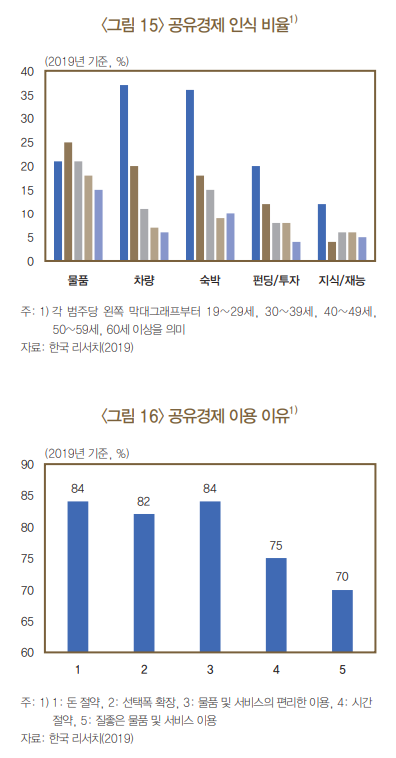

MZ세대는 '소유'보다 '경험'을 더 중시함에 따라 물품, 차량 등 공유경제를 선호함.

공유경제 이용 이유는 돈 절약(84%), 물품 및 서비스의 편리한 이용(84%), 선택폭 확장(82%).

일반적으로 소유하고 지킬 게 많을 수록 보수적인 성향을 보이기 때문에

MZ세대의 성향이 60대 이상 노년층과 상반되는 것을 '공유경제' 통계로 이해할 수 있다.

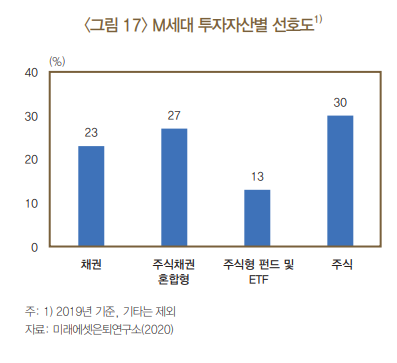

MZ세대의 투자자산별 선호도는 주식(30%), 주식채권혼합형(27%), 채권(23%), 주식형 펀드 및 ETF(13%).

펀드나 ETF에 비해 주식 직접투자의 비율이 훨씬 높기 때문에

위험을 선호하고 자산 증식에 적극적이라 볼 수 있다.

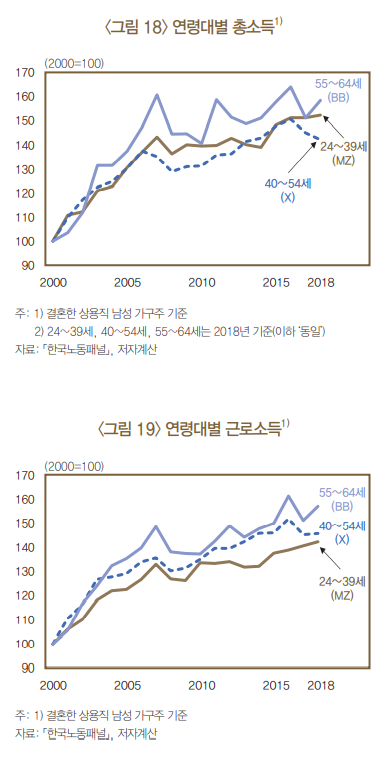

아래 연령대별 근로소득을 먼저 보면(2018년 자료), 총소득의 90% 정도 차지하는 근로소득의 경우

2000년부터 2018년까지 MZ세대는 1.4배 상승하였지만,

X세대 1.5배, BB세대 1.6배에 비해서는 증가폭이 작다.

2010년부터 2018년까지로 기간을 단축시킬 경우

MZ세대 1.07배, X세대 1.08배, BB세대 1.2배로,

MZ세대가 글로벌 금융위기의 영향을 가장 크게 받았다 볼 수 있다.

위 연령대별 총소득 자료는 이전소득이 더해진 결과.

이전소득을 위한 지속적인 증세 혹은 재정/통화정책을 감안하면 실물자산 보유는 필수라 할 수 있다.

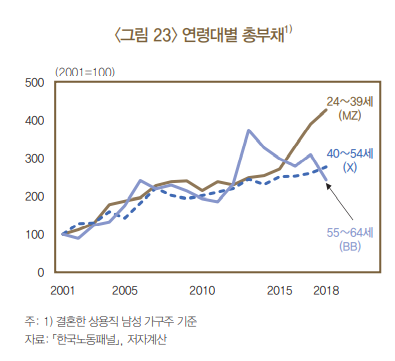

2000년 대비 2018년 MZ세대 총부채는 4.3배 수준으로 급증했다.

이는 X세대 2.4배, BB세대 1.8배에 비해 상당히 높은 수준.

총소득과 총부채 자료를 함께 보면, 총소득이 가장 높으면서 총부채는 가장 적은 BB세대에 비해

근로소득은 가장 낮고(총소득은 이전소득으로 보전), 총부채는 가장 높은 MZ세대의 경제 상태가 취약하다.

[통계청] MZ세대 상위 20%의 자산은 얼마일까?

MZ세대는 1980년대 초~2000년대 초의 M세대와 1990년대 중반~2000년대 초의 Z세대를 통칭하는 말. 일부에서는 1980~1995년생이 M세대, 1996~2010년생이 Z세대라고도 한다. MZ세대의 2020년 자산 및 소득 통계는

for-economicfreedom.tistory.com

'경제 이야기' 카테고리의 다른 글

| [NH투자증권] 2022 대한민국 상위 1% 보고서 (0) | 2022.04.16 |

|---|---|

| [하나금융경영연구소] 2022 Korean Wealth Report (2) | 2022.04.13 |

| [통계청] 중·장년층 행정통계 (소득, 부채, 주택 소유 여부 및 가액) (2) | 2021.12.21 |

| [통계청] 2021 가계금융복지조사 (자산, 소득, 부채, 노후준비) (6) | 2021.12.16 |

| [통계청] 2021 통계로 보는 1인 가구 (4) | 2021.12.08 |