2022년 가계금융복지조사.

자산, 부채, 가구구성은 2022년 3월 말 기준.

소득, 지출, 원리금상환액은 2021년 한해 기준.

직장, 학업 등의 이유로 일시적으로 떨어져 사는 가족을 포함.

실물자산은 시장가격으로, 금액자료는 명목금액으로 작성됨.

2022년 3월말 기준 가구의 평균 총자산은 5억 4,772만 원, 부채 9,170만 원, 작년 연간 소득은 6,414만 원.

총자산에서 부채를 뺀 순자산은 4억 5,602만 원으로 전년대비 10% 증가.

순자산 1억 원 미만인 가구가 전체의 29.5%, 전체 가구의 절반 이상인 55.7%가 순자산 3억 원 미만.

순자산 10억 원 이상 가구는 전체의 11.4%로 작년 9.4%대비 2%p 증가.

가구주 연령대별 순자산 보유액은 50대가 5억 3,473만 원으로 가장 높음.

그 다음은 60세 이상 4억 8,327만 원, 40대 4억 6,913만 원 순으로, 전체 평균 4억 5,602만 원을 상회.

30대는 2억 9,938만 원, 29세 이하는 8,483만 원으로 평균보다 낮음.

특이점은 전 연령대 순자산이 전년 대비 증가한 반면, 유일하게 29세 이하만 1.2%p 하락함.

부채 포함 총자산 5억 4,772만 원은 금융자산 1억 2,126만 원, 실물자산 4억 2,646만 원으로 구성됨.

구성비는 금융자산 22.1%, 실물자산 77.9%로, 2:8 수준.

전년과 비슷한데, 금융자산은 0.4%p 하락, 실물자산은 0.4%p 증가함.

2022년 3월말 기준 가구의 평균 부채는 9,170만 원으로 전년 대비 4.2% 증가함.

이 중 금융부채는 6,803만 원, 임대보증금은 2,367만 원임.

가구주 연령대별 부채 보유액은 40대가 1억 2,328만 원으로 가장 높음.

30대가 그 다음은 1억 1,307만 원, 50대 1억 763만 원으로 평균을 상회함.

29세 이하는 5,014만 원으로 가장 적은데, 전년 대비 증감률로 보면 무려 41% 이상 증가함.

전체 가구소득 6,414만 원 중 가장 큰 비중을 차지한 것은 4,125만 원의 근로소득.

다음 사업소득 1,160만 원, 공적이전소득 600만 원, 재산소득 426만 원, 사적이전소득 103만 원.

가구소득 구간별 분포를 보면 가장 비율이 높은 구간은 23.2%의 1~3천만 원 미만.

다음 3~5천만 원 미만 20.5%, 1억 원 이상 17.8%, 1천만 원 미만은 6%.

가구주가 은퇴하지 않은 가구는 83.1%로 전년과 비슷.

월평균 최소 생활비는 219만 원, 적정 생활비는 314만 원으로 전년 대비 소폭 증가.

노후 준비 상황은 전년과 동일한 1%만이 '아주 잘 되어 있다'고 답변.

'잘 되어 있다' 7.7%(전년 대비 -0.2%p)와 함께 보면, 8.7%만이 노후 준비가 잘 되어 있는 상황.

'잘 되어 있지 않다', '전혀 되어 있지 않다'는 38.6%, 14%로, 52.6%가 노후 대비를 하지 않음.

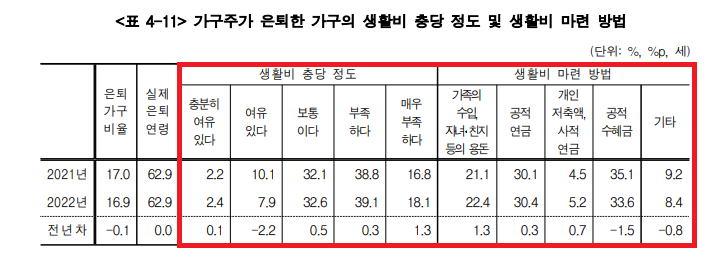

은퇴 가구의 생활비 충당 정도는 '충분한 여유' 2.4%, '여유' 7.9%로 약 10%만이 여유있게 준비된 상태.

'부족' 39.1%, '매우 부족' 18.1%로 은퇴 가구 약 57%가 생활비 충당이 버거운 상태.

생활비 마련 방법 중 가장 큰 비중을 차지하는 것은 공적수혜금(33.6%)과 공적연금(30.4%)

노인 인구 및 은퇴 가구가 계속 늘어날 예정이기 때문에, 지속적인 세금 및 건보료 인상은 필연적.

[통계청] 2021 가계금융복지조사 (자산, 소득, 부채, 노후준비)

통계청이 발표한 2021 가계금융복지조사. 자산과 부채는 2021년 3월 말의 특정 시점 기준, 소득과 지출은 2020년 한해 기준. 직장, 학업 등을 위해 일시적으로 떨어져 사는 가족을 포함하며, 실물자

for-economicfreedom.tistory.com

'경제 이야기' 카테고리의 다른 글

| [통계청] 2022 통계로 보는 1인 가구 (2) | 2022.12.07 |

|---|---|

| [KB경영연구소] 2022 한국 부자 보고서 (5) | 2022.12.04 |

| [KB경영연구소] 2022 한국 1인가구 보고서 요약 (10) | 2022.10.05 |

| [NH투자증권 100세시대연구소] 2022 중산층 자산, 소득보고서 (10) | 2022.09.24 |

| [Credit Suisse] 2022 세계 부(富) 보고서 (Global Wealth Report) (4) | 2022.09.21 |