2분기 실적 발표 후 현대차의 주가가 상승추세에 있다. 전년동기대비 급락 수준이긴 하지만 코로나19로 인해 워낙 기대치가 낮아진 탓에, 그 우려보다는 나은 실적을 발표했기 때문이다. 또한 글로벌 완성차 업체 중 현대차와 기아차만이 유일한 흑자를 기록할 것으로 추정되기 때문에 더욱 주목받은 이유도 있는 것 같다. 큰 폭은 아니지만 이미 주가도 조금 상승했고, 굳이 완성차인 현대차의 주식을 매수해야하나 싶기도 하다. 현대차의 예상과 다른 호실적(?)을 보고 마침 몇 주 전 VIP자산운용의 코리아오토글라스 분석 내용이 떠올라 자료를 찾아보았다.

코리아오토글라스의 사업 내용은 간단하다. 자동차 유리 사업과 콘크리트 파일 사업을 하는데, 사업부문별 재무현황을 보면 자동차 유리의 매출액, 영업이익 비중이 90%가 넘기 때문에 자동차 유리 사업만 보면 될 것 같다.

1분기 매출액, 영업이익, 당기순이익은 소폭 상승해 최소한 역성장을 하진 않았다. 성장성이 크지 않음에도 VIP자산운용이 주목을 한(?) 이유는 무엇일까? 바로 배당수익률에 있다.

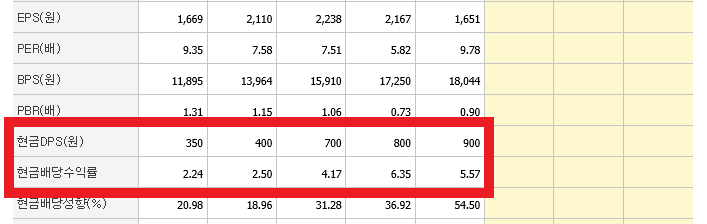

5년간 재무제표를 보면 DPS(주당배당금)가 매년 증가했음을 알 수 있다. 심지어 당기순이익이 전년대비 감소했던 2019년에도 DPS는 증가해 배당성향이 50%를 넘었다. 올해 1분기 실적도 전년대비 증가했고, 2분기 실적도 현대차의 실적 감안 시 감소할 순 있겠지만 예측보단 나을 수 있다. (사실 예측치가 없다) 올해 DPS를 작년처럼 900원 줄 수도 있고, 5년간 증가한 것 감안 시 이것이 1,000원이 될 수도 있다. 이미 말했듯 당기순이익이 감소했던 시기에도 DPS를 늘렸기에 충분히 가능한 추측이다. DPS가 작년처럼 900원일 경우, 현재 주가 14,150원 대비 배당수익률은 6.3%이고, 만약 DPS가 1,000원일 경우 배당수익률은 7%가 나온다.

코리아오토글라스의 최근 3년 국내 자동차 유리 시장점유율은 약 70%수준이다. 자동차 유리에는 '접합유리'와 '강화유리'가 있는데, 보통 접합유리는 앞유리에 사용되고 강화유리는 옆과 뒷부분에 사용된다. 접합유리의 가격이 강화유리의 가격보다 훨씬 높다. 접합유리의 가격이 지속적으로 낮아지는 것처럼 보이는데, 사업보고서에 나와있는 설명처럼 접합유리가 앞 위주로 사용되다가 조금 낮은 가격으로 옆에도 사용되기 때문에 전체적으로는 소폭 낮아졌다고 한다.

참고로 유리를 망치로 치면 보통 와장창 깨지는 것을 볼 수 있는데, 접합유리(Laminated Glass)는 사진 맨 오른쪽처럼 두 유리 사이에 합성수지 필름을 넣어 유리가 깨져도 비산되지 않는다. 따라서 당연히 더 비싸고 상대적으로 안정적인데, 앞부분만 사용하던 접합유리를 옆부분까지 더 사용한다는 의미다. 안정성을 더 높여줄 수도 있고, 밖의 소음 또한 내부로 전달되는 것을 더 잘 막아주는 역할도 한다.

[에스엘] 이익을 감추는 황당한 분식회계

에스엘(SL)은 5월 20일 장 종료 후 회계처리기준 위반행위에 대한 검찰 통보 사실을 위와 같이 공시한 후 21일부터 거래정지 상태에 있다. 에스엘은 자동차 전조등과 안개등, 후미등과 같은 등화 ��

for-economicfreedom.tistory.com

과거 에스엘의 황당한 분식회계에 대해 작성한 적이 있다. 납품업체로서 이익률이 높으면 갑인 완성차에게 납품단가 인하 압력(Cost Reduction)을 받을 수 있기 때문에 이익이 별로 나지 않는 것처럼 장부를 조작한 내용이다. 그렇다면 작년 영업이익률이 10%이상 나오고, 매년 DPS(주당배당금)를 상승시키는 자동차 유리 납품업체인 코리아오토글라스에게도 단가 인하 압력 가능성이 있을 수 있지 않을까?

실제 코리아오토글라스의 매출처를 보면 현대,기아차가 대부분인 것을 알 수 있다. 그럼에도 에스엘에 비해서는 그 가능성이 낮다고 생각한다.

코리아오토글라스의 주요주주는 정몽익, 케이씨씨글라스이다. 지배구조 관련 자료는 2019년 자료이고 지금은 약간 달라졌다. (올해 기업분석 보고서가 하나도 없어서 작년 자료 사용) 정몽익씨 이름만 들어도 감이 오겠지만 결론만 이야기하면 이 기업의 대주주는 범현대가이다. 또한 현재 지배구조를 보면 코리아오토글라스의 기업 가치를 올리는 것이 대주주에게는 더 좋아보이며, 아마 DPS를 매년 올리는 것도 관련된 여러 이유 중 하나가 아닐까 생각해본다. 납품업체로서 완성차인 현대차 대상으로 이익이 괜찮게 난다고 해서 대주주가 범현대가인데 굳이 단가 인하를 요구할까? 에스엘과는 조금 다르게 봐야하지 않나 싶다.

현대차의 영업이익률이 몇 년간 지속적으로 하락하는 동안에도 이 기업의 영업이익률은 반대로 지속 상승했다. 또한 이익률이 높은 접합유리의 사용 범위가 더 넓어진 것 역시 이익을 더욱 개선시킬 수 있는 부분이다. 실제 현대차의 2분기 실적을 그나마 선방하게 만들어준 것은 국내 고가 준대형차의 판매였다. (소형차 중심의 신흥국 판매는 급락) 물론 다가올 전기차 시대에는 어떻게 될지 모른다. 그럼에도 1%대의 은행 예금 이자를 감안하면, 코리아오토글라스의 예상 배당수익률이 매력적으로 느껴진다.

'주식 이야기' 카테고리의 다른 글

| [한솔제지] 급증하는 산업용지(백판지) 수요의 수혜주 (4) | 2020.08.09 |

|---|---|

| PDR지표의 등장과 주식시장의 역사 (2) | 2020.07.29 |

| [일신방직] 시가총액보다 훨씬 높은 부동산 매각 금액 (4) | 2020.07.25 |

| 조선사들의 암울한 상반기 신규수주 추이 (2) | 2020.07.09 |

| 국내외 가구 및 인테리어 업체들의 선전 (2) | 2020.07.08 |