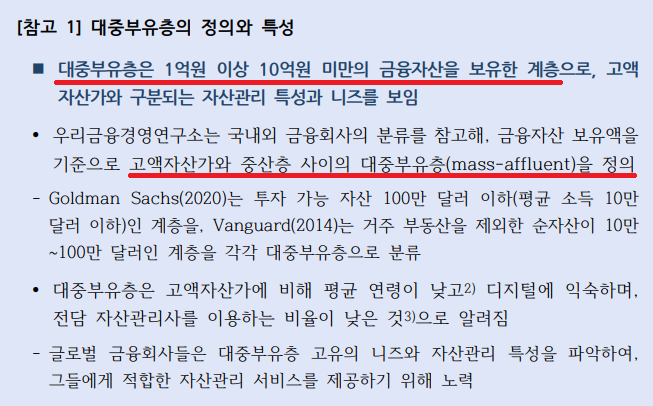

우리금융경영연구소는 대중부유층(mass-affluent)을 1~10억 원의 금융자산을 보유한 계층으로 정의.

'금융자산' 보유액 기준 고액자산가와 중산층 사이에 위치함.

Goldman Sachs(2020)는 투자 가능 자산 100만 달러 이하 혹은 평균 소득 10만 달러 이하,

Vanguard(2014)는 거주 부동산 제외 순자산이 10~100만 달러인 계층을 대중부유층으로 분류.

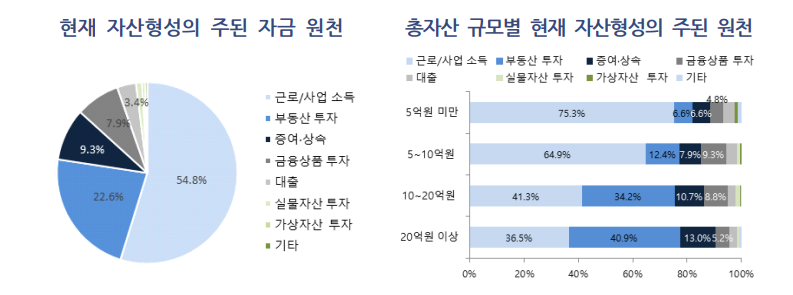

현재 자산을 축적하는 데 근로/사업 소득(54.8%), 부동산 투자(22.6%)의 비중이 높았음.

특히, 총자산이 많을수록 부동산 투자 및 증여/상속의 기여 비중이 높아짐.

젊은 대중부유층(30대)은 자산형성 주 원천으로 대출을 꼽은 비중이 다른 세대보다 높음.

30대 8.7%, 40대 3.4%, 50대 1.7%, 60대 2.0%.

지속적인 소득 중심 자산 축적보다 투자 혹은 자산을 불린 경우 더 많은 자산을 모음.

소득이 적을수록 자산 형성에 있어 투자나 증여/상속보다 소득에 의존함.

자산형성 유형별 총자산은 '소득-투자' 유형이 14.69억 원으로 가장 높았음.

'투자-투자' 13.79억 원, '기타' 12.14억 원, '소득-소득' 9.66억 원 순.

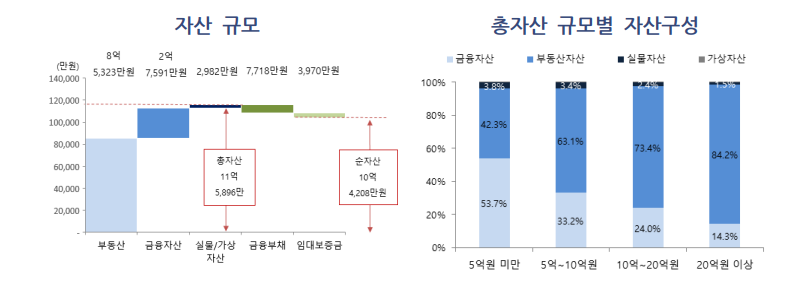

평균 자산 구성 비중은 금융자산 31.1%, 부동산 65.8%, 기타 3.1%.

자산이 많을수록 부동산 비중이 높고 금융자산 비중은 낮음.

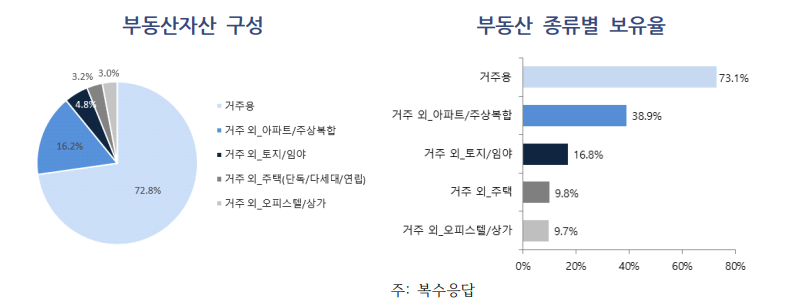

대중부유층의 73.1%는 거주용 부동산을 소유하고 있음.

거주 외 부동산 소유 비중도 59.8%에 달하는데, 이 중 아파트/주상복합 보유율이 38.9%로 가장 높음.

토지/임야(16.8%), 주택(9.8%), 오피스텔/상가(9.7%) 순.

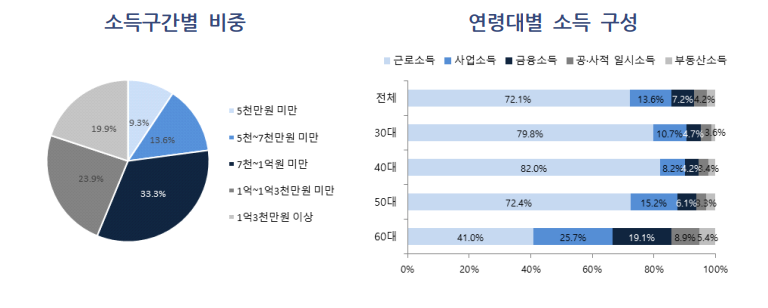

지난해 대중부유층의 총소득은 세전 1.0075억 원.

소득분포는 '0.7~1억 원'이 33.3%로 가장 많고, 다음은 '1~1.3억 원'이 23.9%.

소득 구성은 근로소득(72.1%), 사업소득(13.6%), 금융소득(7.2%) 순.

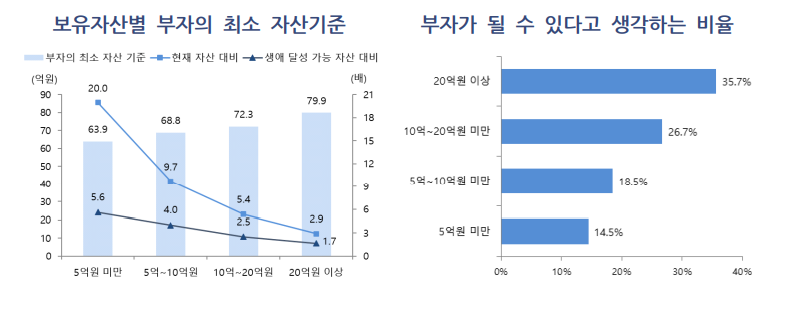

대중부유층이 생각하는 부자의 최소 자산 기준은 70.5억 원(중앙값 50억 원).

그 중 금융자산은 32.9억 원(중앙값 20억 원)인데, 이는 자산관리 업계 기준(10억 원)보다 더 높음.

보유자산 5억 원 미만의 경우 부자의 최소 자산 기준을 63.9억 원으로 답했고,

보유자산 20억 원 이상의 경우 그 기준은 79.9억 원으로 올라, 자산이 많을수록 기준이 높아짐.

부자의 최소 기준과 본인의 생애 최대 달성 가능 자산 비교 시, 22.8%만 스스로 부자가 될 수 있다고 생각함.

[우리금융경영연구소] 2021 대중부유층 자산 실태 조사

대중부유층(Mass Affluent)은 가구소득 상위 10~30%에 해당하는 가구로 정의. 부유층(상위 10%이내)과 중산층(중위소득의 50~150%)는 조사에서 제외함. 2021년 9월 16일~10월 11일, 전국 4,000명을 대상으로 진

for-economicfreedom.tistory.com

'경제 이야기' 카테고리의 다른 글

| [우리금융경영연구소] 2023 The Rich Seoul 서울 부자 보고서 (28) | 2023.07.01 |

|---|---|

| [통계청, 한국은행] 고령층의 소득 격차와 상대적 빈곤율 (8) | 2023.07.01 |

| [통계청] 2022 통계로 보는 1인 가구 (2) | 2022.12.07 |

| [KB경영연구소] 2022 한국 부자 보고서 (5) | 2022.12.04 |

| [통계청] 2022 가계금융복지조사 (자산, 소득, 부채, 노후준비) (6) | 2022.12.02 |