카카오뱅크, 밸류 고민 묻어난 PT

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

4일 카카오뱅크는 판교 본사에서 8개 증권사(국내 4개, 해외 4개) 대상 PT를 진행했다. 코로나19를 감안해 국내 증권사는 오전, 해외 증권사는 오후에 진행하며 하루에 모든 일정을 소화했다. 시간이 부족했던 관계로 증권사는 제출한 제안서를 요약하는 수준으로 발표를 마치고 질의응답에 집중하였다. 카카오뱅크 역시 가치평가 방법론 중심의 질의를 한 것으로 알려졌는데, 그 이유는 고평가 논란(?) 때문이었다. 카카오뱅크의 최근 평가된 가치는 10조원(유증 후 기준, 유증 전은 8조 5,000억 원 정도), IPO 시 예상 평가가치는 20조원 내외다. 즉, 상장 시 시중은행 1위인 KB금융과 비슷한 몸값으로 평가받는 것인데, 금융업 가치평가 방법으로는 터무니없기(?) 때문이다.

[카카오뱅크] 시중, 지방은행과의 몇 가지 비교

상장을 앞둔 인터넷 전문은행 카카오뱅크와 시중은행, 지방은행을 몇 가지 측면에서 비교해보려고 한다. 시중은행은 국민, 신한, 우리, 하나은행, 지방은행은 경남, 광주, 대구, 부산, 전북, 제주

for-economicfreedom.tistory.com

금융업은 보통 자본력이 사업 경쟁력으로 이어지는 특성 때문에, PBR(주가와 1주당 순자산을 비교하여 나타낸 비율)로 가치를 평가한다. 시중은행이 현재 시장에서 평가받는 PBR이 0.5배 내외임을 감안하면 과연 카카오뱅크는 어느 수준의 PBR을 받아야 할지, 혹은 PBR 대신 다른 지표로 평가받아야 하는지 등의 고민이 있는 것이다.

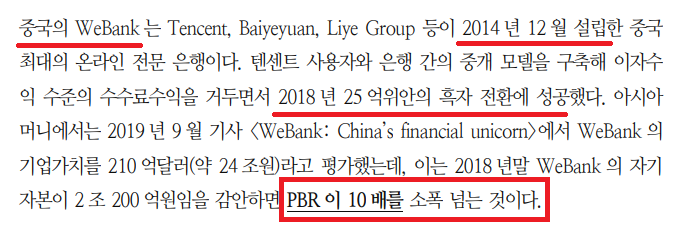

카카오뱅크를 해외 인터넷전문은행과 단순 비교하기는 어렵다. 전 세계적으로 상장되어 있는 인터넷전문은행이 많지도 않고, 규모, 수익모델, 이익, 영업 환경 등이 모두 다르기 때문이다. 그럼에도 SK증권이 올해 3월 발간한 보고서에는 중국과 영국의 인터넷전문은행에 관한 내용이 간략하게 적혀있다. 우선 중국 최초의 민영 인터넷은행으로 중국 인터넷기업인 텐센트가 지분의 30%를 보유하고 있는 WeBank를 참고해보았다. WeBank는 오프라인 지점 대신 인터넷 영업에만 주력해 비용을 절감하고, 대출 이자를 낮추는 등 카카오뱅크와 비슷한 영업 방식을 사용한다. 비상장기업이라 정확한 평가는 어렵지만, 아시아머니에서 평가한 WeBank의 기업가치는 약 24조원으로 당시 자기자본을 감안하면 PBR이 10배 이상이다.

다음은 상장폐지된 영국의 인터넷전문은행 Shawbrook이다. 상장 당시 자기자본 3억 6,700만 파운드, 시가총액 7억 2,500만~9억 5,000만 파운드의 범위를 감안하면 당시 PBR은 2~2.6배였다. 상장폐지 전 사모펀드에 피인수되었는데, 그 당시 매각 가격이 8억 5,000만 파운드 정도였으니 이 역시 PBR 2~2.6배 사이다.

[빅히트엔터테인먼트] 조금은 다른(?) 기업가치 평가 방법

10월 코스피 상장을 앞두고 있는 빅히트엔터테인먼트(이하 빅히트)의 기업가치 산출 방법에 대해 알아보려고 한다. 소속 가수인 BTS와 방시혁 대표가 대단한 것과는 별개로 기업의 가치가 어떻게

for-economicfreedom.tistory.com

만약 PBR 0.5 내외를 적용받는다면 카카오뱅크의 기업가치는 고작 1조 3,000억 원에 그친다. 하지만 단기간에 많은 지방은행들을 뛰어넘을 정도로 빠르게 성장하고 있고, 시중은행이 아닌 해외 인터넷전문은행의 사례를 참고한다면 그 이상의 가치 평가도 가능하다. PBR 5를 적용받으면 홍콩계, 미국계 사모펀드가 투자한 수준을 뛰어넘게 되고, WeBank처럼 PBR 10을 적용받으면 현재 상장 주관사로 선정되고자 하는 증권사들이 제시하는 기업가치인 20조원 역시 뛰어넘게 된다. 혹은 금융업의 PBR 적용을 뛰어넘어, 빅히트가 그랬던 것처럼 다른 지표로 기업가치를 평가할 수도 있을 것 같다.

[한국금융지주] 카카오 뱅크 예상 가치 20조원 실화?

IPO 잰걸음 카뱅…증권가 "몸값 20조" 내달중 주관사단 확정 앞두고 국내외 IB 12곳 입찰 참여해 장외몸값 40조는 "과도하다" ◆ 레이더 M ◆ 내년 기업공개(IPO) 최대어 중 하나인 카카오뱅크가 상장

for-economicfreedom.tistory.com

[카카오 뱅크] 글로벌 사모펀드가 평가한 가치는 얼마?

카카오뱅크 2천500억 투자유치…7천500억 유상증자 추진(종합) | 연합뉴스 카카오뱅크 2천500억 투자유치…7천500억 유상증자 추진(종합), 김연정기자, 금융.증권뉴스 (송고시간 2020-10-27 17:12) www.yna.c

for-economicfreedom.tistory.com

[카카오뱅크] 장외에서 형성된 시가총액의 비밀

2020년 9월 18일 장외시장에서 거래된 카카오뱅크의 주당 가격은 121,000원이다. 총 발행 주식수는 365,096,442주이기 때문에 오늘 기준 카카오뱅크의 시가총액은 44조 1,767억 원이다. 참고로 오늘 기준

for-economicfreedom.tistory.com

'주식 이야기' 카테고리의 다른 글

| [예스24] 카카오뱅크 주식 190만주 이상 매각 (2) | 2020.12.21 |

|---|---|

| [카카오뱅크] 상장 주관사 선정 완료 및 예상 기업가치? (2) | 2020.12.11 |

| [카카오뱅크] 시중, 지방은행과의 몇 가지 비교 (6) | 2020.12.07 |

| [한국금융지주] 상장 전 확정된 카카오 뱅크 지분율 (0) | 2020.12.04 |

| [한국금융지주] 유상증자 참여를 위한 유상증자 단행 (2) | 2020.12.02 |